- 1

- 2

-

1. 匿名 2024/03/02(土) 22:53:10

独身ならではの資産形成について語りたいです!

新NISAや、住宅や保険その他についても幅広くお話ししましょう+44

-2

-

2. 匿名 2024/03/02(土) 22:54:11

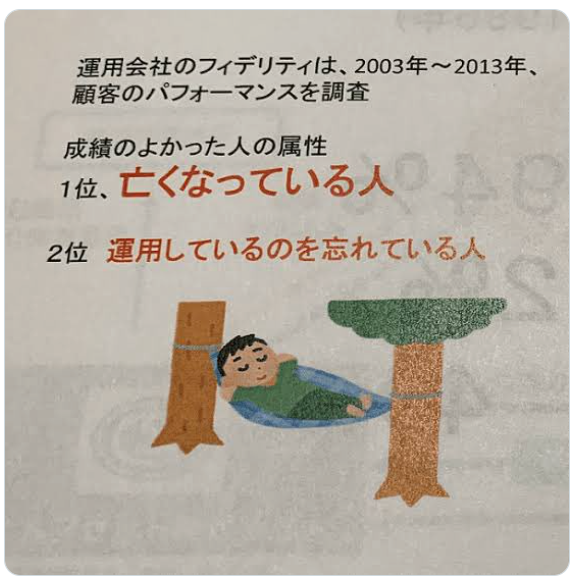

頑張れ👍+12

-3

-

3. 匿名 2024/03/02(土) 22:54:21

投資しな🤓+38

-9

-

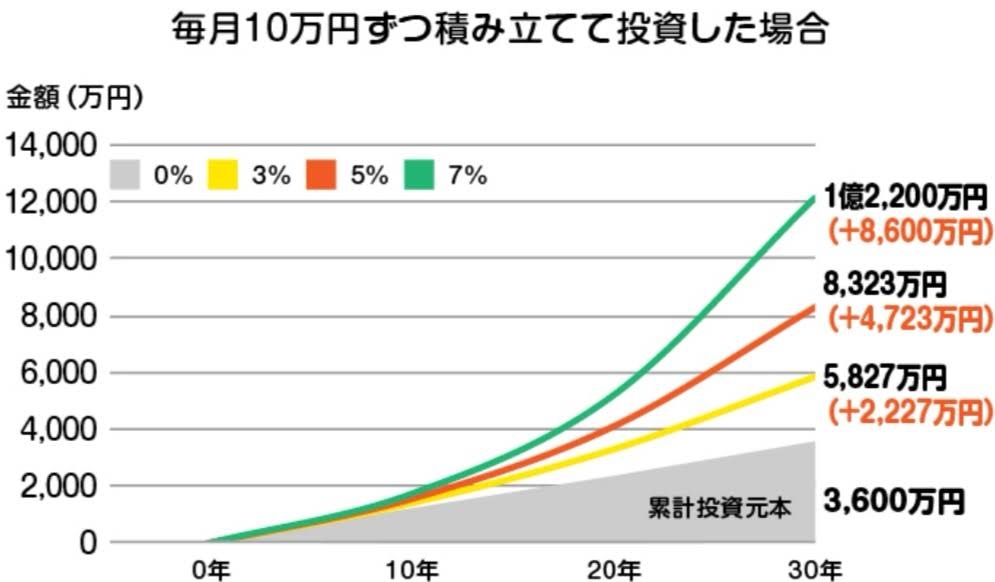

4. 匿名 2024/03/02(土) 22:54:25

難しそう+22

-3

-

5. 匿名 2024/03/02(土) 22:54:26

投資をするということはこの先世界が繁栄する事に期待しているという事です+150

-5

-

6. 匿名 2024/03/02(土) 22:54:50

積立NISAで全てインド株

あとは日本が衰退してインドが成長すれば明るい未来+12

-53

-

7. 匿名 2024/03/02(土) 22:55:27

最近、投資関連トピ立ちすぎでしょう。+71

-7

-

8. 匿名 2024/03/02(土) 22:55:27

>>5

大丈夫

日本に投資しなければいい+18

-25

-

9. 匿名 2024/03/02(土) 22:55:34

60歳まで生きてる自信ないからイデコしてない

ニーサも自分が突然病死したりして代わりに引き出せる人もいないと無駄になるよねーーー+122

-14

-

10. 匿名 2024/03/02(土) 22:55:35

積み立てNISA、2年前に初めて+30万くらいになってる。

新NISAが何なのかわかってないのでそのままにしてるけど大丈夫なのかな。+142

-5

-

11. 匿名 2024/03/02(土) 22:56:10

こういう事ってどうやって勉強してますか?

頭悪すぎてネット見てもよく分からない+53

-3

-

12. 匿名 2024/03/02(土) 22:57:48

>>10

そのまま20年持っときな。+100

-1

-

13. 匿名 2024/03/02(土) 22:58:05

小倉優子とガル民がNISA批判してる間に日経平均株価は20%以上上がりましたね🫡![独身女性の資産形成について語ろうPart4【株式投資・NISA・iDeCo】]()

+131

-5

-

14. 匿名 2024/03/02(土) 22:58:21

アラフィフ独身、8000万資産作った+226

-4

-

15. 匿名 2024/03/02(土) 22:59:53

>>6

インド気になってる

全額は無理だけど、一部インドにしたいなと+46

-4

-

16. 匿名 2024/03/02(土) 22:59:55

少額でも良いから、長い年月をかけてコツコツと積立NISAで投資信託をする。

資産の増え方は複利の効果で、長い方が有利だとか。![独身女性の資産形成について語ろうPart4【株式投資・NISA・iDeCo】]()

+49

-2

-

17. 匿名 2024/03/02(土) 23:01:00

>>11

NISA口座で世界株(オルカン)を積み立てて忘れな。それが嫌ならやめときな。+73

-6

-

18. 匿名 2024/03/02(土) 23:01:01

お金はあるんだけど、家をどうするかが問題+32

-3

-

19. 匿名 2024/03/02(土) 23:01:02

>>6

旦那が言うにはインド人はトップ層はすごく優秀だけど、一般国民はすぐサボったりズルしたりするから発展しないって。

カースト制度とかインド思想?で現世は前世の行いで全て決まってるから努力しないんだって。

いや違うかもだけど、ガルに出てくるインド関係のトピを見ると当たってる気もする。

+103

-40

-

20. 匿名 2024/03/02(土) 23:01:14

>>1

私は全然無知だけど、親が私や孫の為にやってくれてる。

経済語る森永さんが、最近、ニーサよりイデコとか

言ってたね。

よくわからんけど。+8

-4

-

21. 匿名 2024/03/02(土) 23:01:24

>>6

日本の衰退まで願わないで〜+53

-2

-

22. 匿名 2024/03/02(土) 23:01:58

最近株高だけどREITは下がってのはなぜ?+3

-2

-

23. 匿名 2024/03/02(土) 23:02:01

>>8

全世界株の投信と日本株の投信を25年放置した感想。

全世界は上がり下がりが凄い。

日本株は安定してる。

どちらも利益が出てるから買ったら放置が一番。

+108

-2

-

24. 匿名 2024/03/02(土) 23:02:09

>>13

ゆうこりん、iDeCoでS&P500とかを買ってるとYouTubeで言ってたよ。

批判しながらもちゃっかりと買うのねと。+118

-4

-

25. 匿名 2024/03/02(土) 23:02:35

親の遺産があるので特に不安はあまりない+4

-4

-

26. 匿名 2024/03/02(土) 23:03:05

SBI証券のクレカ積立、住友カードしか使えないのきつい+30

-4

-

27. 匿名 2024/03/02(土) 23:03:19

新NISAの人は今年中に大暴落来て欲しいよね。

安く買いたい。+43

-17

-

28. 匿名 2024/03/02(土) 23:03:26

経済学の研究では自分への教育投資がいちばん期待リターンが高いらしい。+10

-2

-

29. 匿名 2024/03/02(土) 23:04:11

>>23

25年やってるってすごい

私は積立てやり始めてまだ7年目+60

-0

-

30. 匿名 2024/03/02(土) 23:04:28

>>24

つまり批判にノセられてるガル民が一番……😥+30

-2

-

31. 匿名 2024/03/02(土) 23:04:35

投資したくないけどiDeCoは勤め先で強制だからやってる

積立定期預金は初月給からずっと続けてるコツコツ定年までする予定+11

-6

-

32. 匿名 2024/03/02(土) 23:05:50

>>19

結局、優秀なインド系がMicrosoftやGoogleやMasterCardでCEOやっているのが全てだよね。

優秀ならインド系でもアフリカ系でも頂点に立てる米国が最強だよ。+92

-1

-

33. 匿名 2024/03/02(土) 23:06:20

>>6

チャレンジャーだね。

インド株魅力だけど10年20年30年先考えて手堅く、世界株式連動型にしたよ。+30

-3

-

34. 匿名 2024/03/02(土) 23:06:29

ニーサ今はいい感じだけど、積立するのを止めようかどうか迷ってる…

毎月引き落としだけど、止めたらまた積み立て再開できないし、でもなんだか心配だし…+6

-17

-

35. 匿名 2024/03/02(土) 23:06:36

インデックス投資って、アメリカ人や欧州人は普通にどこの家庭でもやってて、資産1億とか庶民が持ってるからインフレが来ても生活苦になる人とならない人で差が出てるらしいよ。日本もそのうち似たような環境になるだろうね。+83

-3

-

36. 匿名 2024/03/02(土) 23:06:55

>>19

カーストは本当に問題ある。

中国よりさらにややこしい身分制度に見下しで上手くいくと思っている人がいるのが不思議。

+67

-3

-

37. 匿名 2024/03/02(土) 23:06:57

アメリカ、トランプになったらどうなりますか?+5

-1

-

38. 匿名 2024/03/02(土) 23:07:12

>>20

idecoは掛け金が所得控除できるのがメリットだけど原則解約できないのがデメリット。

住宅ローンの繰上げ返済に充当したい。

+11

-5

-

39. 匿名 2024/03/02(土) 23:07:14

>>5

なぜかシンジローの声で再生されたw+37

-1

-

40. 匿名 2024/03/02(土) 23:07:37

>>19

ニューデリーにそんなもんない+1

-6

-

41. 匿名 2024/03/02(土) 23:08:40

アラカン

50歳までは預貯金と貯蓄性保険で堅実に貯め、

50代で遅ればせながら投資本格デビューしたら運良く短期間で増やせたから、

もうガツガツ増やさなくていいかな

最大の悩みは老後の家探し+68

-2

-

42. 匿名 2024/03/02(土) 23:09:12

>>16

複利効果ってすごいよね。

雪だるまのよう。

過去50年みても上がり下がりしながら、結果的に上がっていってるのに、それでも投資は危ない、現金がいいっていう人いるのなんでだろ?+81

-4

-

43. 匿名 2024/03/02(土) 23:09:15

>>37

前回はドル高円安、日米ともに株高。

ただ気心の通じる安倍さんでお目溢しがあったというのもある。+3

-5

-

44. 匿名 2024/03/02(土) 23:09:20

>>15

この前、証券会社の人と相談したら

「インド気になりますね、私もベットしてます!」だって

少額賭ける宝くじ枠みたいな感じかな+29

-1

-

45. 匿名 2024/03/02(土) 23:09:22

>>37

テスラが死ぬ+5

-1

-

46. 匿名 2024/03/02(土) 23:09:23

>>10

私全然わからんけど、親がやってくれてるのが

いま+80万くらいとか言ってた。

なんかプラスになった分の税金対策で云々とか、、

そこの社員の人はプラス2000万とか聞いたけど

さっぱりわからん。笑、、+33

-4

-

47. 匿名 2024/03/02(土) 23:10:24

年初に一括投資していたとすると、今のところ、

NAS100:+14%

S&P500:+12%

オルカン:+10%

くらいの騰落率なんだね。+30

-2

-

48. 匿名 2024/03/02(土) 23:10:52

>>19

15年ぐらい前は中国株が良いぞと言われてたしね。

20年前はこれからは東南アジアが有望と言われてた。

目先の売買だったら、その時の情勢を読めばいいけど。

投資信託も25年前は鉄鋼や製造業がメインだった。

何がトレンドになるか素人にはわからない。

今は半導体が熱いけど数年後はどうなるか。

+40

-1

-

49. 匿名 2024/03/02(土) 23:10:58

>>20

なんだんだ

博打的なもの?こういうのも。

上がってプラスになったり、下がって損したり?+3

-2

-

50. 匿名 2024/03/02(土) 23:11:10

>>6

インドの通貨が安い

少子高齢化日本よりすごいよ+11

-3

-

51. 匿名 2024/03/02(土) 23:11:12

>>35

うん。今の高校生は資産運用やお金の授業やってて金融リテラシー高いからアメリカ並みになるだろうな将来。

やばいのは、今の40代50代で銀行預金が1番と思い込んでる層。+92

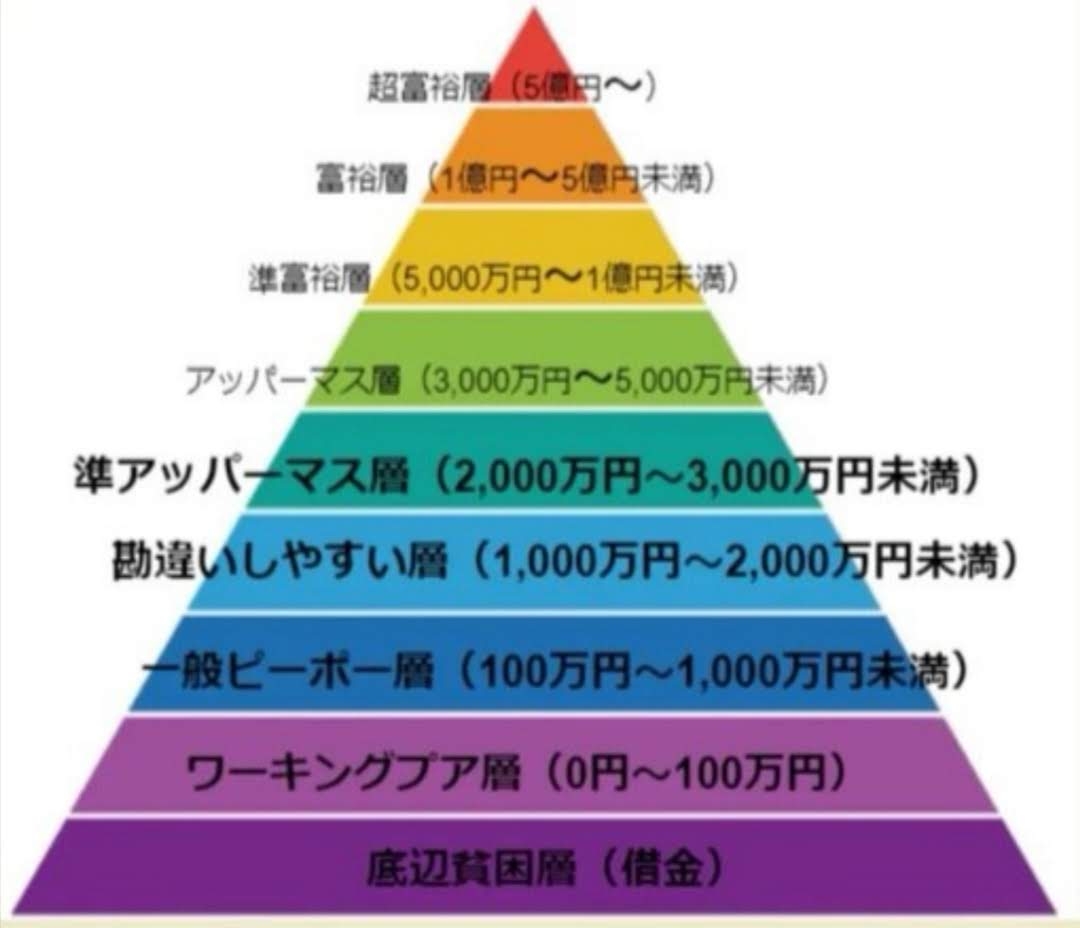

-5

-

52. 匿名 2024/03/02(土) 23:12:23

40歳独身自営業

預貯金2000万

ニーサ含め全くしてないです

始めた方がいいのでしょうか+28

-2

-

53. 匿名 2024/03/02(土) 23:13:46

インデックス投資を初めて4ヶ月目の41歳

+320万の含み益

本気でもっと早くやっとけばよかった+63

-4

-

54. 匿名 2024/03/02(土) 23:14:29

>>46

株は通常売却時に利益が出ると20%課税される

つまりその+80万の内、16万が税金で取られる

NISAはその利益に課税されないというもの+45

-1

-

55. 匿名 2024/03/02(土) 23:14:38

>>34

積立って再開できないの!?+3

-2

-

56. 匿名 2024/03/02(土) 23:14:39

>>9

ニーサはいつでも引き出せる+49

-2

-

57. 匿名 2024/03/02(土) 23:15:33

>>52

余剰資金がたくさんあるのならやった方が資産が爆速で増える可能性あるからね。

興味あるなら少しずつでも試してみては。+26

-3

-

58. 匿名 2024/03/02(土) 23:16:46

10年前に、豪ドル建て年金保険に保険料一括払いで入り、満期まであと10日。

受け取り方法は、日本円での一括受け取りを選んだ。

豪ドルレート、円安になれーなれー。

受け取ったら次の投資先どうするかな。今なにもかも高いから、しばらく寝かすか‥+6

-5

-

59. 匿名 2024/03/02(土) 23:17:14

>>7

本当にトピ立ちすぎだと思う

あとすごい勢いでNISA(投資)を勧めてくる人が多い

+20

-4

-

60. 匿名 2024/03/02(土) 23:17:25

>>3

投資信託とか全然わからない

説明されてもよくわからない

+11

-7

-

61. 匿名 2024/03/02(土) 23:17:39

>>55

34です

すみません、わたしも素人でしっかりわかっておらずもしかしたら再開できるかもしれません💦

間違ってるかもしれない曖昧な情報をすみません…+3

-11

-

62. 匿名 2024/03/02(土) 23:17:47

>>11

YouTubeでわかりやすく教えてくれるよ+16

-1

-

63. 匿名 2024/03/02(土) 23:19:07

オルカン人気だけど、基本株式だけの構成だし、為替ヘッジなしなのが気になる…どうやってリスクヘッジしますか?+10

-0

-

64. 匿名 2024/03/02(土) 23:19:37

企業型確定拠出年金は退職すると面倒くさい。+18

-2

-

65. 匿名 2024/03/02(土) 23:20:09

>>18

年取ったら家借りられなくなるのかなあ…

独身女性専用のマンションとかに入居したい+39

-1

-

66. 匿名 2024/03/02(土) 23:21:01

>>54

そういうの、どこで学んだの?

たぶんその切り替え?を近々やらないといけないみたい。

たぶんニーサってやつに。

新任者?がどうとかなんとか、、

+6

-9

-

67. 匿名 2024/03/02(土) 23:21:31

今まで投資とか興味ない層が始め出したら、下がる前って聞いたことあるから、そろそろ株価も下がるのかなと思ってる。

ビットコインとメディアが騒ぎ出してから下がったみたいに。+9

-7

-

68. 匿名 2024/03/02(土) 23:21:48

初心者でもボッタクリ投資商品を勧められないようになってるのが新NISAの良いところ。

積立NISAの方だったかな。

長期・積立・分散を心掛ければ、限りなく損しにくいから投資初心者はここからやってみるのはアリよ。+33

-3

-

69. 匿名 2024/03/02(土) 23:21:49

つみたてNISAとiDeCoと退職金合わせて3000万目標にして+年金で生活しようと計画立ててるけど、3000万で平気か不安+4

-3

-

70. 匿名 2024/03/02(土) 23:22:03

収入を上げないと資産形成も難しいわ。+39

-0

-

71. 匿名 2024/03/02(土) 23:22:49

>>65

民間賃貸は渋る大家さん多いだろうな

URかなあ

UR、建物大きくて嫌いなんだよ・・+24

-2

-

72. 匿名 2024/03/02(土) 23:23:23

>>52

小規模企業共済はしてないの?+7

-0

-

73. 匿名 2024/03/02(土) 23:25:51

>>63

私は長期・積立で他のインデックスも買って分散してるぐらいかな

別にリスクウェルカムだし

私はしてないけど国債でも組み合わせれば?+5

-2

-

74. 匿名 2024/03/02(土) 23:26:03

>>1

イデコって個人年金みたいなやつ?

こないだ会社で任意でやるかやらないかで聞かれてた。

やる人とやらない人に分かれてた。

+6

-0

-

75. 匿名 2024/03/02(土) 23:26:27

>>69

運用してるお金を毎年4%ずつ定率で取り崩す。残りは運用を続ける。そうすると残ってる資産がまた増えて長持ちするらしいです。+24

-2

-

76. 匿名 2024/03/02(土) 23:27:06

今は100円から投資できるからワンコインでとにかくやってみればいい

なんで投資がこんなに話題になってるのかもやってみたら分かるよ

そりゃそうだわなって感じ+36

-0

-

77. 匿名 2024/03/02(土) 23:27:47

>>67

ビットコイン投機とNISA投資を一緒に考えるのは、ちと違うけどね+27

-2

-

78. 匿名 2024/03/02(土) 23:28:42

自分の買ってるファンドって愛着わくね。+9

-1

-

79. 匿名 2024/03/02(土) 23:29:07

>>54

デメリットもあるんでしょ?

この世のこと大体そうだけど。

メリットもあるがデメリットもある、ってのは。+2

-13

-

80. 匿名 2024/03/02(土) 23:29:58

>>35

そりゃそうだよね…

インデックス投資みたいなものがあるって早くから知ってたら少額ずつでもやってたかもしれない

それを義務教育で知れるのは大きなアドバンテージだよ+89

-2

-

81. 匿名 2024/03/02(土) 23:31:02

>>79

個人的にはNISAのデメリットと言えば銘柄が限られてることかな+6

-2

-

82. 匿名 2024/03/02(土) 23:31:10

老後資金が不安、と思ってるなら、老後のお金シミュレーションやると良い

無料サイトいくつかある+5

-0

-

83. 匿名 2024/03/02(土) 23:31:21

とにかく最初は貯金だよね。足元固めてからじゃないとリスクは取れません💦+38

-1

-

84. 匿名 2024/03/02(土) 23:31:50

>>65

公営マンションに住もうと思ってる

今の古いマンションが建て替えで新しくなってたらいいのになぁ…と思ってるのですが+11

-0

-

85. 匿名 2024/03/02(土) 23:31:57

>>34

>>55

一時停止・再開はできそう

たぶん停止のときは「解約」になるんだと思われる。再開のときは新たに契約する形。

証券口座によって手続きは違うだろうけど、さすがに一度解除したら積立できんってのは…ないんじゃないか。

![投信つみたてを一時休止、または停止することはできますか。 | よくあるご質問(Q&A)]() 投信つみたてを一時休止、または停止することはできますか。 | よくあるご質問(Q&A)faq.monex.co.jp

投信つみたてを一時休止、または停止することはできますか。 | よくあるご質問(Q&A)faq.monex.co.jp一時休止の設定はできません。 積立を停止したい場合は、積立契約を取消してください。積立契約を取消しても積立買付した残高は保有できます。 積立を再開したい場合は、あらためて積立申込

でも、わざわざとめなくても設定できる最小額にすればいいんじゃない?

その気になったらまた金額戻せばよいし。+10

-1

-

86. 匿名 2024/03/02(土) 23:32:25

>>66

新任者って新NISAのこと?

私は元々積立NISAやってたので、最初のNISAの開設以外、特に手続きをした覚えがないのでなんとも

株を始める時に株の基本みたいな本を読んで覚えた感じです

今なら動画でもそこらじゅうに教材あるのでは?+21

-1

-

87. 匿名 2024/03/02(土) 23:33:42

>>85

お休みしてても株価が上がれば運用益出るもんね。+2

-1

-

88. 匿名 2024/03/02(土) 23:34:13

>>51

まさにガル民世代w

投資どころか頑なに現金主義の人多い+27

-4

-

89. 匿名 2024/03/02(土) 23:34:38

>>1

65歳から年金受給したとして収入はどんな感じで考えていますか?

退職金や相続、保険一時金など一時的な収入以外で何がありますか?

公的年金、個人年金、企業年金基金、配当分配金、家賃収入などの不労収入ぐらいしか思いつきません

家があるとして一ヶ月合計で20万円あれば生活できると思いますか?(社会保険料や税金もここから支払うとして)

どう考えても今のままだと16万ぐらいしか収入が維持できなさそうで不安です+1

-1

-

90. 匿名 2024/03/02(土) 23:37:39

>>89

横ですが、個人的には16万でも余裕で暮らす自信あります

+17

-2

-

91. 匿名 2024/03/02(土) 23:37:56

>>18

ここ10年以内に中古でマンション考えてるけど価格どうなってることやら+4

-1

-

92. 匿名 2024/03/02(土) 23:38:04

>>64

それがあって企業DCはかけてないな…

家庭の事情で将来転職の可能性高めだが、6ヶ月以内に移行手続きできる気がしない(ADHDグレー)。

企業DCやらず新NISAとidecoってどうかねぇ+2

-3

-

93. 匿名 2024/03/02(土) 23:38:31

![独身女性の資産形成について語ろうPart4【株式投資・NISA・iDeCo】]()

+6

-10

-

94. 匿名 2024/03/02(土) 23:38:51

>>1

資産形成に「独身ならでは」って、何かあるかな

元手を自分一人で稼がないといけないくらい?でも相続ある人もいるし

家族持ちと独身では生涯の出費予定が違うから、家族持ちは備えが大変、独身はお気楽、ってとこかな+1

-16

-

95. 匿名 2024/03/02(土) 23:39:57

>>93

右の生物は人間ですか?+15

-1

-

96. 匿名 2024/03/02(土) 23:40:24

>>90

将来物価がどうなってるかわからないからなぁ。

ますます円安進んでそうだし、光熱費とか食費が今の2倍ぐらいになってるかも。+8

-0

-

97. 匿名 2024/03/02(土) 23:40:40

>>13

ゆうこりんはその前から投資してるからね〜今更感で買い増ししないってことじゃないの?+17

-1

-

98. 匿名 2024/03/02(土) 23:41:11

>>29

23です。

当時はインターネットで売買できず電話や店頭、郵便なので売るのも面倒で放置した結果なので。

2年ほど積み立てたけど株価の下落に慄いて積み立てをやめて、なかったことにして放置。

で、少額ながら学んだことは、何だかんだと物価上昇とともに投資信託の値段も上がってる

掃除してたらバブル前の新聞を見つけて株価をみたら今と比べて安すぎてびっくりした。

現金だとインフレで価値は目減りするけど投資信託はインフレで微妙に上昇していく。

インフレ対策で無理ない投資信託へ積み立てするのは良いと思います。

でも世界的な恐慌がおきると投資信託も暴落します。

最近だとリーマンショック、コロナ禍。

コロナ禍は自分的に個別の株の方がダメージが大きいですね。

ANAとJALを持ってたけどコロナ禍前の景気の良さに比べたら...

+24

-2

-

99. 匿名 2024/03/02(土) 23:41:28

>>93

なに、右の人ダブルインバにでもぶっ込んでたのかな+5

-0

-

100. 匿名 2024/03/02(土) 23:42:21

>>64

強制的に入らされてる!手続きできる気がしない😭+10

-1

-

101. 匿名 2024/03/02(土) 23:42:21

>>79

デメリットはNISAには損益通算というものがありません+35

-2

-

102. 匿名 2024/03/02(土) 23:43:01

>>94

夫の稼ぎで生活して私の収入は全部投資に回してます

とかだと話が合わないからかな+42

-3

-

103. 匿名 2024/03/02(土) 23:43:11

アラフォーバツイチ非正規です。

大して働く気もない怠け者だから投資するくらいしか出来ない。

頑張れ私のお金っち。+63

-2

-

104. 匿名 2024/03/02(土) 23:43:27

>>90

横だけど、年取ると体の衰えを補うためにお金かかると思ってる+9

-0

-

105. 匿名 2024/03/02(土) 23:44:13

>>24

実は裏で新NISAをしていてもおかしくないと思う。

何でiDeCoは良いのかわからない。+46

-2

-

106. 匿名 2024/03/02(土) 23:44:50

>>102

ああなるほど+6

-0

-

107. 匿名 2024/03/02(土) 23:45:37

>>18

それ、本当どうしよう

田舎であれば家でも買えるんだろうけど、私は車の必要のない都会に住みたい+25

-1

-

108. 匿名 2024/03/02(土) 23:46:21

>>63

円高になるとけっこう下がるもんね…

自分で安心できる資産配分にするのがいいかな?

73さんも言ってるように債権を組み合わせるとか

無リスク資産を個人向け国債に入れれば定期預金よりはマシかも+10

-1

-

109. 匿名 2024/03/02(土) 23:47:11

39歳ですが、どう考えても事故に合うか通り魔に刺されない限りは少なく見積もっても85歳までは生きる気がするから、NISAはじめました

戦死したひいじいちゃん以外みんな80オーバーまで生きてるんだもん…早死したいのに…ひいばあちゃんなんて100歳が射程距離に入ってきたよ…

40年後どれだけ増えてるか楽しみ(白目)

月5万入れてます+59

-1

-

110. 匿名 2024/03/02(土) 23:48:30

>>99

ガル民じゃん😨+2

-3

-

111. 匿名 2024/03/02(土) 23:49:07

>>109

短命家系だからうらやましいよ

だからと言って突然変異で長生きした場合に備えないといけないし+7

-1

-

112. 匿名 2024/03/02(土) 23:50:04

>>107

大都会じゃなくてちょっと郊外で、駅前にお店も役所も何もかもあって、駅近マンションに住みたい

賃貸なら最高

でも老人は買うしかないのか?+6

-0

-

113. 匿名 2024/03/02(土) 23:52:45

国は今後はインフレを押し進めますよと宣言するようだから資産形成に真剣に取り組まないと生活破綻しそうな気もする。

政府「デフレ脱却」表明を検討 賃上げや物価

政府が物価の上昇傾向を受け「デフレ脱却」を表明する検討に入ったことが2日、複数の関係者への取材で分かった。

今春闘で物価高に見合う賃上げが実現するかどうかや物価の見通しなどを見極めて判断する。+16

-1

-

114. 匿名 2024/03/02(土) 23:54:01

>>113

リテラシーない人は投資推奨について政府の陰謀を心配しているみたいだけど、むしろ今回ばかりは従わないと梯子外されるという+24

-2

-

115. 匿名 2024/03/02(土) 23:56:50

>>26

私も別のクレジットカードも使えるのかと思ってました。

銀行引き落としにしようと思ってますが、ちょっと損なんですかね~+5

-2

-

116. 匿名 2024/03/02(土) 23:58:16

>>109

私も長生きしたくないけど、しそうだからNISAはじめて、iDeCoも考えてます。

現金貯金とかもしてますか?+10

-1

-

117. 匿名 2024/03/03(日) 00:00:40

オルカンで平均点取れるんだから老後の資産形成が目的であるNISAはオルカンでいい

大儲けできる確率はそう高くないが大損する可能性もそう高くない

長期でやればそれなりに儲かる確率高いし+30

-3

-

118. 匿名 2024/03/03(日) 00:03:01

>>115

私は積立のためだけに住友カード作る予定です。一番下のランクのやつ…+7

-1

-

119. 匿名 2024/03/03(日) 00:03:45

>>1

勤務先の持株会に入っている人っていますか?+8

-1

-

120. 匿名 2024/03/03(日) 00:05:05

>>18

えっ お金あるならそれ使って不動産買えばいいじゃん。残りもたんまりあるでしょ?+8

-5

-

121. 匿名 2024/03/03(日) 00:05:11

>>111

足して割りたいですね、ほどほどがいい+2

-1

-

122. 匿名 2024/03/03(日) 00:06:38

積立貯金というものは全くしてなくて、銀行口座には一月分の給料ぐらいしか入ってなくて、基本的に資産形成は積立インデックス投資に全突っ込みしてるんですけど間違ってるでしょうか?+5

-7

-

123. 匿名 2024/03/03(日) 00:06:48

>>19

その少数のトップ層が国を引っ張っていくのかなって思いました。もう昔の日本みたいに一般の中間層が頑張って国を豊かにしていくってパターンが世界の少数派になっていくのかなって思います。+18

-1

-

124. 匿名 2024/03/03(日) 00:07:40

>>116

今までは定期預金をしてて、そこそこ貯まったので今年から今まで定期預金にあてていたのをNISAにしようかなと

銀行の普通預金である程度貯めてタンス預金も貯めて、その後NISAが自分に合ってると思ったら金額を引き上げようかなと考えてます+9

-1

-

125. 匿名 2024/03/03(日) 00:08:21

>>119

途中で退職しそうだから入ってない。あとリスク高いかなと思って+6

-1

-

126. 匿名 2024/03/03(日) 00:08:47

投資目的ではなくインフレが怖いので純金を買っています

インフレ対策としてこの方法は有効ですか?

+9

-3

-

127. 匿名 2024/03/03(日) 00:10:07

>>115

私はクレジットカード増やしたくなくて現金にしてる

せっかくなのでカードでは設定できない毎日積立にしてみたよ+10

-1

-

128. 匿名 2024/03/03(日) 00:13:32

>>122

もう少しキャッシュもあった方がいいですよね。+17

-1

-

129. 匿名 2024/03/03(日) 00:13:55

>>119

内情はブラック会社だから買ってない。

買ってる人は儲かってるらしいけど、応援したくない会社の株は持ちたくない。+9

-0

-

130. 匿名 2024/03/03(日) 00:16:21

投資歴半年で880万も増えた!税金は引いてないし利確してないから幻だけど+18

-1

-

131. 匿名 2024/03/03(日) 00:16:43

>>128

突然事故や病気になったりしたときのために300万は温存してる+12

-0

-

132. 匿名 2024/03/03(日) 00:19:24

>>69

私は独身、自営業だから3000万じゃ全く足りないわ+9

-1

-

133. 匿名 2024/03/03(日) 00:21:04

極度のめんどくさがりで働くのが何よりも大嫌いな私ですら、仕事が少しでもやりやすいように工夫したり手を尽くしてるので、こんな私ですら小さな成長を目指してるのだからもっと大規模な成長を目指してる世界経済に投資しない手はない、私の端金をよろしくお願いします、という気持ちでやってる。+42

-0

-

134. 匿名 2024/03/03(日) 00:21:43

最近オールカントリーから中国企業が外されたみたいで良かった

投資したい国じゃないわ+77

-1

-

135. 匿名 2024/03/03(日) 00:24:06

NISAは銀行や保険からやったらだめだよ

やるならネット証券で!!!楽天証券かSBI証券がいい

NISA口座は1つしか持てないのでどちらも、はできません

楽天は使いやすいし楽天よく利用するならアリ

ただし規約の改悪がたまにある

SBIは安定してるけどとにかく使いづらい

三井住友と提携していて三井住友のクレジット決済するとポイントが貯まります+15

-5

-

136. 匿名 2024/03/03(日) 00:24:07

>>124

私も5万くらいは貯金からNISAに回そうかなと思ってますが、現金貯金をどのくらいしたらいいか、と悩んでるんですよね。

マンションとかの頭金にするかもしれないし、とか考えてしまいます。+10

-1

-

137. 匿名 2024/03/03(日) 00:25:36

>>127

私も余計なカードをこれ以上増やしたくなくて。

毎日積み立てとかあるんですね!調べてみます。

とりあえず銀行自動引き落としの設定をしなければと思ってます。+5

-0

-

138. 匿名 2024/03/03(日) 00:27:09

>>86

よこ

新任者=新NISAってわかるのすごい+46

-1

-

139. 匿名 2024/03/03(日) 00:27:35

>>123

インドの大学の講義は英語だし、トップ層はアメリカでGAFAや投資銀行に就職するよ。

+9

-1

-

140. 匿名 2024/03/03(日) 00:31:48

>>6

インドがどんなに成長しようとルピー安なら意味ない+10

-2

-

141. 匿名 2024/03/03(日) 00:32:48

>>26

他のもできるはずですよ。

東急のクレカで積み立てしてます。+7

-2

-

142. 匿名 2024/03/03(日) 00:34:37

>>19

頭がいい人が多いから発展するんじゃないよ。

今まで基本的な家電も持たなかった人たちがどんどん持ち出す。消費が活発になる。普通の暮らしの人が増えていけばお金が動く。+34

-3

-

143. 匿名 2024/03/03(日) 00:37:03

>>142

中国に変わって成長というか豊かになるんじゃないかと思って投資したわ。カレー好きだし+4

-1

-

144. 匿名 2024/03/03(日) 00:38:06

>>143

正直それはない気がする。カースト制度あるし女性の扱いが野蛮すぎる+13

-5

-

145. 匿名 2024/03/03(日) 00:38:28

>>140

そういえばルピーは為替介入してるんだっけ?

選挙までかな?+2

-1

-

146. 匿名 2024/03/03(日) 00:40:51

>>19

独身女性のトピなのに

書き出しが“旦那が言うには”……。

了解です🧑🏻⚖️+93

-2

-

147. 匿名 2024/03/03(日) 00:46:11

>>144

変わるかもしれないじゃんw+2

-2

-

148. 匿名 2024/03/03(日) 01:09:36

>>122

これは私の基準だが

ひとまず今の家から引っ越し1回分+半年程度は暮らせる資金を手もと現金の下限ラインとしてます

何かで会社が吹っ飛んですぐ退職・引っ越しなくちゃならない、くらいの想定(社宅だから追い出される)

そこに税やら生活費やらを入れると、なんだかんだ200万はほしいと思う。

300あれば尚良し

+18

-1

-

149. 匿名 2024/03/03(日) 01:28:05

1日で給料の数カ月分が動くようになった

金曜日の夜にかなり上がってたから週明けの含み益が楽しみ+9

-2

-

150. 匿名 2024/03/03(日) 01:38:08

>>146

しかもその旦那さん、ニュースで誰でも知ってる一般知識で判断してる感じだよね

広大な国なので大都市はいくつもある。例えばバンガロールは優秀なエリート達の集まる研究機関や工科大学、企業の広大なキャンパスがあって、ハイテク産業の一大拠点となってることとか近年どれだけの発展をしているのか知らないのかも+33

-0

-

151. 匿名 2024/03/03(日) 01:41:49

ぶっちゃけ独身の方が資産形成しやすいのと、NISAの入金もリスク取りやすいよね。

自分の給料や貯金をどれくらい突っ込むとか、1人ならどれくらい必要かも分かりやすいしさ。

ライフイベントが少ない分、これから子育てとかの人たちより資産形成については有利だと思う。+66

-1

-

152. 匿名 2024/03/03(日) 01:45:45

>>123

外資ITにいますが、海外のマネジメントにインド人が多く社内のエンジニア部門もインド人頼り

すごく優秀というか、地頭の良い人が多くて驚く

そしてちゃっかりしている人も多くて驚いた+23

-0

-

153. 匿名 2024/03/03(日) 01:49:04

>>111

マジな話、私も自分の後に相続する家族がいないから、自分の寿命に合わせて資金計画したいけどそれが出来ない

万が一資産を残せることになったら、いとこの子どもとかの遠い親戚にあげることになるかな+14

-1

-

154. 匿名 2024/03/03(日) 01:50:10

>>149

可能な範囲で良いのでどのような投資をされてるか教えてくれませんか+4

-2

-

155. 匿名 2024/03/03(日) 01:51:14

>>142

モノを買うためにはお金が必要ですよね。お金を稼ぐためには生産性を上げる必要がありますよね。生産性を上げるためにはスキルとか勤勉性が必要ですよね。そのあたりインド人大丈夫ですか?+4

-4

-

156. 匿名 2024/03/03(日) 01:53:03

>>119

勤務先の業績が悪くなったらボーナス減、含み損拡大でダブルショックだよ。倒産すれば失業かつ資産ゼロ。絶対にやめた方がいい。+5

-4

-

157. 匿名 2024/03/03(日) 01:56:40

>>119

個人の判断だよね

自分の場合は持株会で株を安く買い、長期保有で価格がかなり上がったけど、他の人も言うように業績の保証はないし損する可能性もあるしね+12

-0

-

158. 匿名 2024/03/03(日) 01:57:20

>>48

東芝が上場廃止になるとは思わなかったよ。何が起こるかわからない+21

-2

-

159. 匿名 2024/03/03(日) 02:06:25

>>153

万が一の時のためにサポートしてくれる「任意後見人制度」を契約して選んでおく。財産をよく知らない親戚に渡すなら寄付先を探しておくなどいろいろ出来ることはあるかもです+27

-0

-

160. 匿名 2024/03/03(日) 02:09:56

>>156

その逆に株価が上がり持ち株やストックオプションでかなりの資産を築く人もいるから判断は難しいかも+10

-1

-

161. 匿名 2024/03/03(日) 02:27:20

NISAやイデコ、皆さんどこでやってますか?+4

-2

-

162. 匿名 2024/03/03(日) 02:30:56

独身ってことは比較的に若い人が多そうだけど、高齢になっても一人ということは頼れるのは自分だけと。お金は守ってくれるものだから増やせる時に増やすに越したことはない。+24

-1

-

163. 匿名 2024/03/03(日) 02:33:31

>>161

トピ見ればわかるでしょ

少しは検索しなよ

そうやってスマホいじるだけのすぐできる努力もしないから未だにそんな質問するんだよ

反省しろ反省+7

-28

-

164. 匿名 2024/03/03(日) 02:34:01

20代は約半数が投資に興味ありだから時代は変わりそうね🤔

投資はギャンブルとかいう先入観も無いし![独身女性の資産形成について語ろうPart4【株式投資・NISA・iDeCo】]()

+9

-1

-

165. 匿名 2024/03/03(日) 02:36:33

お金の賢い使い方を学ぶと節約を覚えるし健康にも良さそうだ+7

-0

-

166. 匿名 2024/03/03(日) 02:39:07

確かに、日常の買い物と投資では確かに金銭感覚が全く違うよね。

食料品とかは10円の値上げとかでも気にするのに、投資の含み損益は10万円程度だとさほど気にならないんだよね。

また1日で月給と同じくらいお金増えちゃったよ〜って。笑い

利益確定した訳じゃないから現実的じゃないからかな?+6

-3

-

167. 匿名 2024/03/03(日) 02:47:44

>>163

もちろん読んだ上で、もっと幅広く聞いてみたかったんだけど。なんでいきなりキレてんのか意味わかんないだが。

+20

-4

-

168. 匿名 2024/03/03(日) 02:47:59

>>163

えらっそーに。+20

-4

-

169. 匿名 2024/03/03(日) 03:40:01

>>158

でも東芝って昔から評判悪かったから驚かないわ(製品の話ではない)+2

-2

-

170. 匿名 2024/03/03(日) 03:55:32

今年から投資信託始めたけど儲かりすぎてて怖い+7

-0

-

171. 匿名 2024/03/03(日) 04:36:58

>>52

自営業なら絶対NISAした方がいい!

預貯金2000万あるならNISA満額1800万を最短で入れて

後は放置

60代〜70代になる頃にはかなり増えてると思うからもうそれで老後資金は問題ないと思うよ

+12

-19

-

172. 匿名 2024/03/03(日) 04:46:57

>>9

貯金とか投資してるって言ったらこれ必ず言う人いるw

+48

-2

-

173. 匿名 2024/03/03(日) 04:48:19

>>167

ガルちゃんなんて井戸端会議場なのにねw+11

-2

-

174. 匿名 2024/03/03(日) 04:53:59

30代半ば。

母が亡くなって2000万ほどまとまったお金が入ったけどどうしたらいいかわからない。職業柄ローンが組めないので東京で不動産が買えるほどじゃないし…ただ貯金しておくのはやはり悪手なのだろうか。+16

-0

-

175. 匿名 2024/03/03(日) 05:01:10

>>161

ネットが苦手だし老後ネットでお金の管理する自信がないから野村證券でやってる

でも今は野村も電話は自動案内になったし(全く繋がらない)窓口もネットで予約

NISAでの手数料の安い商品はネットのみでの販売

結局ネット証券と変わんない+11

-2

-

176. 匿名 2024/03/03(日) 05:10:41

>>153

自分がコツコツ貯めたお金が死後遠い親戚にいくなんて嫌だな〜

私は残った資産はどこかに寄付するつもり+35

-0

-

177. 匿名 2024/03/03(日) 05:23:25

>>122

給料3ヶ月分位は持ってた方が気持ち的に楽だけど

積立てインデックス投資に全ツッパ有りだと思う

何が大金がいる時には下ろせるしね

+8

-2

-

178. 匿名 2024/03/03(日) 05:29:39

>>36

普通に考えたら、殆どを占める下の層はやる気なくすよね。+3

-0

-

179. 匿名 2024/03/03(日) 05:32:20

>>28

でもそれは努力と時間が分母を入れてないからだよね。

市場均衡では、努力と時間を金銭換算して分母(つまり投資額)に入れれば株式投資と同じリターンになるはず。

+1

-1

-

180. 匿名 2024/03/03(日) 05:35:26

>>43

トランプは中国は敵視してたけど、対日貿易赤字はスルーだったからね。

ただ、岸田も風前の灯だから11月の総裁選前に退陣するだろうね。

仮にトランプになった場合、日本の政治家で誰と相性がいいと思う?+3

-0

-

181. 匿名 2024/03/03(日) 05:40:16

>>67

同感。

需給関係から言えば、専業主婦が投資に興味持ち始めたら危ないとは思う。

なぜなら次の買い手がいないからね。

ただ、バブルの頃は期待で値上がりしてたけど、今は、企業業績といったファンダメンタルズの裏付けがある。

外国人投資家が日本企業、日本経済をどこまで評価するかだと思う。

+2

-9

-

182. 匿名 2024/03/03(日) 06:35:45

115万達成+3

-0

-

183. 匿名 2024/03/03(日) 06:53:31

50代後半 カウチポテトポートフォリオで半分nisa(オルカンとs&p500を3:7) で、半分現金で運用予定

運用額は今後の労働次第だけど1400万円位なら半額になっても現金との合計が2100万円なので動揺も抑えられそう

65歳位から定率4%で下ろしていこうと思ってる+6

-1

-

184. 匿名 2024/03/03(日) 06:55:26

>>86

66だけど、、

たぶんそう、新任者=新NISA、、

ありがとう、、まさかのガルで謎が解けた

(私、株とか本当無知で、親が私名義でやってくれてるんだけど、TELでその手続きをするよう言われたとき

新任者、って聞こえて、?、だった)

他の方も書いてるけど、本当これよくわかったね、、!

積み立てをそれに変えると、増えた分税金かからなくなるとかって。+7

-4

-

185. 匿名 2024/03/03(日) 06:56:50

>>3

リスクがあるから、中々踏切れない。泣+4

-6

-

186. 匿名 2024/03/03(日) 07:21:58

なんか今の40代後半ってとても大変よね

若い頃は氷河期で投資のことも今のようにあまり教えてもらえなかった

株は危険なものだと言われて育った

給料も低い+51

-1

-

187. 匿名 2024/03/03(日) 07:39:35

>>119

お付き合い程度に入ってるよ

倒産の可能性は否定できないけど、持ち株だと通常より安く買えるし、増えたらラッキー位の気持ちでやってます+10

-0

-

188. 匿名 2024/03/03(日) 07:49:51

>>24

結局ゆうこりんは政府に批判的な事を言ってメディアに注目されたかっただけじゃない?+22

-1

-

189. 匿名 2024/03/03(日) 07:54:29

>>9

男性は未婚の場合、寿命中央値は67.2歳だけど女性は81.6歳。

よっぽど無茶な生活して無ければ生き延びる可能性高いけどね。![「いのち短かし、恋せぬおとこ」未婚男性の死亡年齢中央値だけが異常に低い件(荒川和久) - エキスパート - Yahoo!ニュース]() 「いのち短かし、恋せぬおとこ」未婚男性の死亡年齢中央値だけが異常に低い件(荒川和久) - エキスパート - Yahoo!ニュースnews.yahoo.co.jp

「いのち短かし、恋せぬおとこ」未婚男性の死亡年齢中央値だけが異常に低い件(荒川和久) - エキスパート - Yahoo!ニュースnews.yahoo.co.jp配偶関係別死亡年齢中央値を算出厚生労働省の「簡易生命表」によると、2020年の日本人の平均寿命は男性が81.64歳、女性が87.74歳だが、この寿命の長さは、男女の違いだけではなく、独身なのか結婚して

+37

-0

-

190. 匿名 2024/03/03(日) 07:58:36

>>24

NISA批判するくせにiDeCoやってるってのが面白い。

iDeCoの方が基本60歳まで引き出せないから、もし改変されても、そのまま持っとくしか無い。

NISAはもし税金かかるとなれば、その前に引き出せる。+11

-5

-

191. 匿名 2024/03/03(日) 08:03:59

>>123

トップ層はアメリカに行っちゃうのよ。

マイクロソフトのCEOやAlphabet(Google)CEOとかのインド出身者たちが、インドの為にと帰れば別だけど。

+10

-1

-

192. 匿名 2024/03/03(日) 08:10:52

>>65

お金あるなら、シニア向けの旭化成ホームズがあるよ。

独身女性限定では無いけど。![高齢者・シニア向け賃貸住宅ヘーベルVillage-旭化成ホームズ]() 高齢者・シニア向け賃貸住宅ヘーベルVillage-旭化成ホームズwww.asahi-kasei.co.jp

高齢者・シニア向け賃貸住宅ヘーベルVillage-旭化成ホームズwww.asahi-kasei.co.jp旭化成ホームズの「ヘーベルVillage(ヴィレッジ)」は高齢者・シニア向けのサービス付き賃貸住宅です。安心の耐震、耐火、バリアフリー対応で専門相談員が生活をサポート。

+9

-1

-

193. 匿名 2024/03/03(日) 08:12:45

>>52

自営業者なら、iDeCoやればかなり節税出来るよ。もし、自己破産したとしてもあくまで年金だから、没収されないし。+24

-0

-

194. 匿名 2024/03/03(日) 08:26:04

>>89

自分はアラフォーで個人年金、iDeCo、NISAをやっています。

退職金が無いので、60歳でiDeCo一括受け取りで退職所得控除を使う。

大幅にはみ出る様なら、その分は毎月の年金で受け取る。NISAの1800万枠埋まってなければ、iDeCoの一時金で埋めて運用。

60歳から70歳まで個人年金を毎年68万受け取る。

足りない生活費は、iDeCoの一時金(毎月の年金)から。厚生年金は65歳で貰う。でも、基本が68歳とかになってるかも知れないので、そんなに当てにはしていないです。

20万で足りるかは、家賃がかかるか、物価がどれくらい上がってるかにもよるので、何とも。

ただ、NISAを全部下ろさず運用しなかまら、取り崩せば何とかなるかなと。

+11

-1

-

195. 匿名 2024/03/03(日) 08:33:36

>>151

人生の貯め時は3回ある

独身時代はその1回目だからね+9

-0

-

196. 匿名 2024/03/03(日) 08:38:35

>>192

良さげだけど、こういう高齢者向け施設内って氷河期あたりが利用する頃に同様のサービス維持できるのかな?

人手が足りなさそう…AIでなんとかなってるんだろうか+9

-1

-

197. 匿名 2024/03/03(日) 08:41:39

>>9

イデコは万が一長生きした時の場合に備えてやってたほうがいいよ

国債で一年で100万近く儲けた+28

-1

-

198. 匿名 2024/03/03(日) 08:45:24

>>105

iDeCoは掛け金が控除になると言う下駄履かせてもらえるからかな?あと定期預金タイプも選べるし+17

-1

-

199. 匿名 2024/03/03(日) 08:50:20

>>138

>>184

奇跡の瞬間を見た+11

-0

-

200. 匿名 2024/03/03(日) 08:54:49

>>147

人口14億が変わるのはむずい。都会だけ変わるとかはあるかもしれないけど。それにトップ層はアメリカ行っちゃうしな+5

-1

-

201. 匿名 2024/03/03(日) 08:58:29

>>161

PayPayポイント運用していたので、その延長でPayPay証券でやってます

他の証券会社を利用したことないから比べられないけど、特に不満は無いです+3

-3

-

202. 匿名 2024/03/03(日) 09:12:18

>>43

前の時は、一度下落してからの上昇だったね

とりあえず大きく値動きが出るだろうから、狼狽売りしないように気をつけよう…+4

-0

-

203. 匿名 2024/03/03(日) 09:13:08

生命保険などは何をかけていますか?

いま40なのですが、コロナのときに苦しくて解約したものがあったりして先日見直したら、死亡したらもらえる保険と入院日額5000円もらえる保険しか入っていませんでした。

死亡保険なんていらないから病気や怪我をしたときに貰える保険のほうがいいのかな?など考えています。+6

-2

-

204. 匿名 2024/03/03(日) 09:14:18

>>11

YouTubeなら無料で解りやすい動画が沢山あるよ

バンクアカデミーや両学長やお金と時間の学校とか初心者向けでおすすめ+15

-2

-

205. 匿名 2024/03/03(日) 09:15:53

>>203

独身なら死亡保険いらないと思うけど、甥姪に見てもらう約束しているとかなら

手間賃代として少し入ってもいいかも。

+10

-1

-

206. 匿名 2024/03/03(日) 09:16:56

>>22

不動産バブルが終わりそうだからかな?

アメリカの商業不動産が低迷しているから日本にも影響あるのかも+6

-0

-

207. 匿名 2024/03/03(日) 09:17:14

>>204

手取り足取り教えてくれるYoutubeを見ても分からないなら

やらないのが賢明かもって言うくらい懇切丁寧に教えてくれているよね+17

-1

-

208. 匿名 2024/03/03(日) 09:18:11

>>203

死亡保険は葬式代程度でいいと思う

医療保険と+1000円でがん保険入ってる

2つで4000円ちょっと

私はがんに罹患したのでがん保険に本当に助けられたよ+13

-1

-

209. 匿名 2024/03/03(日) 09:21:54

>>41

つい先週老人への賃貸住宅の貸し渋り対策を政府が行うとニュースになっていたから今後は高齢者への賃貸住宅貸し渋りは少なくなっていくと思うよ+11

-4

-

210. 匿名 2024/03/03(日) 09:25:29

独身でも年齢や資産額、毎月の貯金額、

性格などによってどのような投資が向いてるか?はかわると思う。

くれぐれも投資等は余裕資金でね。

+11

-0

-

211. 匿名 2024/03/03(日) 09:27:03

>>196

ここは月1回の健康相談、何かあった時の駆けつけサービスがあるくらいだから何とかなるでしょ。

健康相談は、AIになるかも知れないけど。

訪問ヘルパーさんは数が減ってるみたいだから、自己負担額が多くはなりそう。

+3

-1

-

212. 匿名 2024/03/03(日) 09:29:11

三井住友のおひとりさま信託に頼む予定。

兄弟にお前の老後は俺の子供に頼むつもり?って嫌味言われてるから。![おひとりさま信託 | 資産管理・承継 | 三井住友信託銀行]() おひとりさま信託 | 資産管理・承継 | 三井住友信託銀行www.smtb.jp

おひとりさま信託 | 資産管理・承継 | 三井住友信託銀行www.smtb.jpおひとりさま信託・おひとりさま信託〈生命保険型〉。三井住友信託銀行では、定期預金や投資信託、外貨預金、住宅ローンなど豊富な商品をご用意しています。退職金の運用などのご相談もお気軽にご利用ください。

+8

-1

-

213. 匿名 2024/03/03(日) 09:32:53

>>60

投資信託は様々な銘柄をまとめたパック商品みたいなものだよ

普通の株の銘柄は通常100株単位で買うのだけど(ミニ株など1株から買える物もあるけど)投資信託は100円から買えるし様々な銘柄が集められたものだから分散投資になるからリスク分散にもなるんだよ

投資初心者は100円から買えるし分散投資にもなっている投資信託が投資始めるとっかかりには良いと思うよ+6

-1

-

214. 匿名 2024/03/03(日) 09:34:16

>>16

毎月6万だけ開始年齢違うから比較するのに参考にならないわ

30〜45まで毎月6万積み立て45からは年利5%のみで60まで運用したら3320万になるから結局入金力が物を言う+20

-2

-

215. 匿名 2024/03/03(日) 09:35:12

>>65

今後政府が老人への賃貸住宅貸し渋り対策し始めるらしいから貸し渋りの心配は無くなりそうだよ+7

-4

-

216. 匿名 2024/03/03(日) 09:35:29

>>144

中国に並ぶ人口の大国なので、とっくに経済大国になってもおかしくないのに、そうじゃないということはアフリカと同様、発展できない文化的仕組み、歴史的背景がありそれが自分の世代のうちにあっさり解決するのか??と思う。

+21

-1

-

217. 匿名 2024/03/03(日) 09:37:37

>>215

人口減少で地方の空き家問題が激しく進む、一方で首都圏エリアは人口流入増加の一途。つまり高齢者でも地方なら借りられるけど、首都圏は無理という図式になりそう。+7

-0

-

218. 匿名 2024/03/03(日) 09:40:58

>>212

三井住友信託通さずに、直接そういう保証団体に頼んだ方が良く無い?

例えばこういう所。![シニア総合サポートセンター|シニアの終活総合サポート]() シニア総合サポートセンター|シニアの終活総合サポートwww.senior-ssc.com

シニア総合サポートセンター|シニアの終活総合サポートwww.senior-ssc.comシニア総合サポートセンター|シニアの終活総合サポート問い合わせ・資料請求はお気軽に電話9:00~18:00(土・日・祝日除く)問い合わせ・資料請求東京本部 03-6205-4284札幌支部 011-215-1240名古屋支部 052-526-0730大阪支部 06-6360-9565福岡支部 ...

+3

-3

-

219. 匿名 2024/03/03(日) 09:41:31

>>112

今後高齢者への賃貸住宅貸し渋りの対策を政府がし始めるらしいから賃貸でも大丈夫になりそうだよ+2

-1

-

220. 匿名 2024/03/03(日) 09:45:47

>>50

中国も以前は安かった+2

-1

-

221. 匿名 2024/03/03(日) 09:46:12

>>161

NISAはauカブコム。iDeCoはSBIでやってる。

iDeCoはクレカ引き落とし出来ないから、銘柄の豊富さとかで選んだ方が良い。

でも、NISAはクレカ引き落とし出来るから、自分がいる経済圏でやった方が得する。

自分はau経済圏にいて、色々紐付けして預金の金利も上げて、ポンタポイントでNISAも買ってる。

+5

-1

-

222. 匿名 2024/03/03(日) 09:47:51

>>64

前職の退職金が企業DCだったから気持ちはわかる。退職時に「こんな手続きしてね〜」ってパンフレット一式もらったからそれに従ったよ。

興味なかったから企業DCさせられた時はうんざりしたけど今思うと感謝してる。おかげでニーサもイデコも勉強して始められたし。手間は目を瞑る…+14

-1

-

223. 匿名 2024/03/03(日) 09:50:42

>>203

保険は県民共済で月2000円

入院時に1日1万

個室代になるかなって思って

死亡保険金はいらない+15

-0

-

224. 匿名 2024/03/03(日) 09:51:48

>>151

DINKsが1番資産形成はしやすいと思うけどね。

折半だとしても1人暮らしするよりは、全て安くすむし。

まあ、自分はおひとり様に慣れてしまって、誰かと住める気がしないけどw

+18

-2

-

225. 匿名 2024/03/03(日) 09:53:08

>>16

投資初めて7年。

1000万円に到達するまで時間かかったけど、そのあとは短期間で増えた気がする。

3000万円からがさらに早くて、数年で5000万円に到達。

ただ今は相場が良すぎるんだと思う。+44

-1

-

226. 匿名 2024/03/03(日) 09:56:28

>>225

去年からの上り幅やばいよね

22年で下がってた分全部取り返して突き抜けて上がってる

残高見る回数も自然に増えるわ+16

-1

-

227. 匿名 2024/03/03(日) 09:59:06

実家の建て直しが出来なくて家(中古)を買った

結婚はできなかった

つみたてNISAでは35万円➕

貯金総額は今年で500万円+6

-0

-

228. 匿名 2024/03/03(日) 10:06:50

>>174

今は物価が目に見えて上がっていて(お金の価値がどんどん下がっている)それはこの先も続くから、全額貯金にして置いておくのはもったいないかもしれませんね

遺産の場合は特別金利の定期預金を用意している銀行はたくさんあるので、とりあえずA銀行に1000万円、B銀行に640万円、C銀行に360万円を預けてしまう。今年は新NISAが始まったタイミングなのでSBI証券か楽天証券に口座を作り、同時に投資についてかんたんに勉強する。少し知識ができたらC銀行に預けていた分から新NISA枠内で投資を始める。

いきなり2000万円全額を投資にまわすことはないでしょうし、たとえば4月〜7月くらいには投資を始めることにしてそれまでは準備期間としてはどうでしょうか。始めてみるともっと早く始めれば良かったと思う人が多いですがタイミングってありますからね

勉強はガルに書いてある情報から始めればOKです。ガル民おすすめの本、おすすめのYouTuberで基礎の知識を得ることができますよ+15

-1

-

229. 匿名 2024/03/03(日) 10:06:50

>>218

ちゃんとした企業の監査が入るから安心かなと思ってた。+6

-0

-

230. 匿名 2024/03/03(日) 10:12:17

>>1

アラカンだけど

投資7割

現金3割

かな

保険は個人年金と県民共済

家は中古一戸建てをアラフォーの時に一括購入

老後は80代になったら施設に入るつもり

50代の時にNISA制度が始まって大感謝

それまでは定期貯金と国債のみで全く増えなかった

+13

-1

-

231. 匿名 2024/03/03(日) 10:28:34

>>225

すごいな〜

私もようやくひとまずの目標金額には達しました+4

-0

-

232. 匿名 2024/03/03(日) 10:29:03

>>230

自分も中古一戸建て探して、買う寸前までいったけど、勝手に増築してる事が判明。容積率オーバーしてるから、普通の住宅ローンは無理で諦めた。

一括で買えるくらいになれば買うかも。

自治会は入ってますか?

+4

-2

-

233. 匿名 2024/03/03(日) 10:42:07

NISA、iDeCo、投資信託、米国ETFやってる

月に40万以上を投資に回してる+4

-0

-

234. 匿名 2024/03/03(日) 10:47:54

>>153

おひとりさま信託を考えている

死後のことしかやってもらえないけど+5

-1

-

235. 匿名 2024/03/03(日) 10:54:35

>>218

国の認可制度がまだないから、いい加減な業者がいて、トラブルになってるとこもあるらしい+7

-0

-

236. 匿名 2024/03/03(日) 10:56:05

>>73

>>108

ご意見頂いてありがたいです。

私は合わせてバランス型のインデックスファンドを2つ持っていて、うち一つが先進国、新興国、日本のそれぞれ債券と株式分散のもの(結構前から長期積立)、うち一つが、これに各国のREITも含むもので、こちらは日本の比率が約四分の一位と他より高めで為替リスクに少しでも対応できたら…という思惑です。いずれも二十年程度の長期積立を想定です

資産の中の貯金と投資のバランス、そして投資の中の分散の比率は正解がなくて迷います。

ご助言ありがとうございます!+3

-1

-

237. 匿名 2024/03/03(日) 10:59:06

>>236

自己レスです(☓バランス型のインデックスファンド→〇バランスファンド)です+2

-0

-

238. 匿名 2024/03/03(日) 11:16:38

>>232

私も中古戸建買ったよ

不動産は縁物っていうから今の家は縁があって手に入ったと思っているよ

価値の低い物件はローン通らないから住宅ローン組むことは不動産の価値がわかることになるという利点があるよね+6

-1

-

239. 匿名 2024/03/03(日) 11:17:00

>>9

私もこれ。もともと病気あってがんになりやすいのと、長生きしたくないと思ってるのでイデコやる気が起きません。人生に全体的に張り合いがないっていうか目標もあんまりないので投資全般にやる気が…残す人もいないしな+5

-5

-

240. 匿名 2024/03/03(日) 11:17:29

>>225

資産の増え方が爆速するってのはYouTuberが言ってるけどリアルで起こってるんだよね?

やっぱ3000万円からは昇りエスカレーター状態なのね、素晴らしい。

この曲線具合だと数年で億り人かも。![独身女性の資産形成について語ろうPart4【株式投資・NISA・iDeCo】]()

+15

-2

-

241. 匿名 2024/03/03(日) 11:27:43

自分も始めて六年位ですが去年やっと+になりました!若ければ、オルカンとかS&P500を 長期保有してれば +になると言ってますね。毎月1万円ずつ捨てた気分でつみたてNISAすれば30年後にはかなりの金額なっているのでは?+11

-2

-

242. 匿名 2024/03/03(日) 11:30:50

雪だるま作ろう〜♪+16

-0

-

243. 匿名 2024/03/03(日) 11:31:29

新NISA始めます。勉強するのにおすすめ書籍あれば教えてください!+2

-1

-

244. 匿名 2024/03/03(日) 11:32:24

>>225

利確したんですか?+4

-0

-

245. 匿名 2024/03/03(日) 11:36:13

>>21

横だけど、投資に関する情報は学校や教室では今までタブーとされてきて教えてくれなかった

でもこうして自分から情報に触れることはできるし、それを実践できる証券会社も、安心して運用できる法整備もされている

多くの人々は「日本はオワコンだ」と言うし、実際に今後の成長は難しいかもしれないけれど、投資機会があるだけでも相当恵まれていると思う+9

-1

-

246. 匿名 2024/03/03(日) 11:36:30

>>216

これなんだよね。中国はとっくに世界二位の大国で一部分野では技術も強いのにインドは遅い。それに中国に至っては文化大革命という巨大ハンデがありながらあそこまでのし上がってるわけで…+6

-1

-

247. 匿名 2024/03/03(日) 11:37:00

>>243

本屋で1番売れているのを試しに買ってみたら。

Youtubeでも十分分かるよ。+13

-1

-

248. 匿名 2024/03/03(日) 11:38:18

>>37

株が選挙の先行指数ってきいたけど株高がつづくとトランプ当選はないとか

知らんけど+3

-0

-

249. 匿名 2024/03/03(日) 11:39:07

>>14

わたしも大学生20歳から貯めたバイト代で月6.5万円インデックスファンドで投資しています。将来どれくらい膨れ上がっているかとても楽しみです。+33

-2

-

250. 匿名 2024/03/03(日) 11:39:16

初心者ですみません。

積立定期預金とドル建て個人年金で余裕がない場合、

使う予定のない定期を崩してnisaに回していい?+4

-2

-

251. 匿名 2024/03/03(日) 11:40:04

とりあえずニーサの枠埋めてからイデコしなきゃとは思ってるんだけど、イデコを休止するのにも抵抗ある。減額でバランス取りたいとこだ。+3

-2

-

252. 匿名 2024/03/03(日) 11:40:56

>>250

私は失っても問題がない範囲の定期を崩して投資に回した。+14

-0

-

253. 匿名 2024/03/03(日) 11:44:09

>>119

はーい。上場前から入ってて、20年くらい経ったけど、そのお金で小さい平屋建てれましたよー+12

-1

-

254. 匿名 2024/03/03(日) 11:44:47

>>194

なるほど、参考にさせていただきます

ありがとうございます+4

-0

-

255. 匿名 2024/03/03(日) 11:48:22

>>240

今まさに昇りエスカレーターを実感してますねー

途中でタワーオブテラーみたいにならないことを祈る。笑+17

-1

-

256. 匿名 2024/03/03(日) 11:55:40

>>245

昔は投資環境もあまり整ってなかったですし難しかったイメージですね。うちは今年44歳なのです。

思い出してみれば20歳の頃、周りの大人達は投資が今後の人生において重要になるなんて誰も教えてくれなかったし、気付かないのも無理はないかな、とも思います。

もし、長期投資で資産形成が無理なく行えると知っていれば実践していたかというと、うちの理解力が追い付いてなくて、結局は何もしなかったのかな、と被害者妄想も膨らんでおります。+31

-1

-

257. 匿名 2024/03/03(日) 12:00:41

>>240

複利は宇宙で1番恐ろしいパワーであると言った科学者がいたくらいだからね

マジで複利は恐ろしい❢+20

-0

-

258. 匿名 2024/03/03(日) 12:04:37

私も最近それに気づき悔しい気持ちになりました。

20年前にわかっていたらなあ〜😂+17

-1

-

259. 匿名 2024/03/03(日) 12:04:52

>>232

自治会は入ってるよ

班長が回ってくるけどもし役員ってなったら全力で逃げる💨💨💨

+3

-1

-

260. 匿名 2024/03/03(日) 12:06:07

>>161

idecoはSBI、nisaは楽天

nisaも残高にポイントがつくSBIにすればよかったとちょっと後悔

楽天は残高にポイントがつく銘柄が少ない

将来的にはもっと多くの銘柄に残高のポイントがつくことを期待してる+5

-1

-

261. 匿名 2024/03/03(日) 12:31:28

>>146

わざわざ見に来て書き込みもするんだ…+15

-1

-

262. 匿名 2024/03/03(日) 12:35:18

>>146

インドは〜って書きたいなら、旦那が言ってたって要らないよね。該当しないけど参考に見てるんじゃなくて、高みの見物とマウント取りに来たのかな。+28

-2

-

263. 匿名 2024/03/03(日) 12:37:17

>>19

近所のインド料理屋さんのインド人の従業員さん達の働きぶり見てると、だいぶ自由な感じよ笑 美味しいけど。+7

-1

-

264. 匿名 2024/03/03(日) 12:38:52

>>173

そうそう。雑談として、どこでやってる人が多いのかなーってだけなのにね。なかなかリアルで聞けないし。

ガルちゃんの投資トピって、自分が投資家にでもなったつもりなのか、賢いのと勘違いしてる人たまにいるよね。よくよく聞くとニーサとイデコやってるだけだったりするんだけどさ。笑+9

-8

-

265. 匿名 2024/03/03(日) 12:39:21

>>97

投資やってるなら、それこそ非課税枠のNISA使わなきゃもったいないのにと思っちゃう+6

-1

-

266. 匿名 2024/03/03(日) 12:41:14

>>175

ありがとうございます。

実は私はネットなのですが、ネガバンか証券会社の方が良かったのかなと考える時があって、聞いたみたいなって思ったんです。+4

-0

-

267. 匿名 2024/03/03(日) 12:42:31

>>201

PayPay証券てあるんだね!PayPayユーザーじゃないから知らなかった。すっかり楽天経済圏の住民になってしまって証券口座も楽天...。レスありがとう!+6

-1

-

268. 匿名 2024/03/03(日) 12:45:27

>>221

イデコは会社で企業型DCやってるからいいかなーと思っていたのですが、ここ数年で少し余剰もあるしトライしてみようかなと思っていたところでした。

NISAは楽天...これで良かったのかなとか思いつつ楽天経済圏なので、まぁこれでいいのかな。

レスありがとう。

+4

-0

-

269. 匿名 2024/03/03(日) 12:46:38

>>175

父親が野村證券を何十年も利用してるけど、IPOの紹介とかもあるみたいだから、資産額によって客への対応が違うのかな、と思った。+12

-1

-

270. 匿名 2024/03/03(日) 12:47:22

>>260

私も実は楽天でNISAですが、全く同じ感想です。

イデコを始めようかなと思ってるので、次は後悔したくないと思いつつ、いろんな人の感想聞きたいなと思って聞いてみた次第でした。

レスありがとう。+4

-1

-

271. 匿名 2024/03/03(日) 12:51:36

>>161

NISAとiDeCoを楽天でやってたけど今年からNISAはSBIにしました。他のトピにも書いたけど、楽天キャッシュの設定に悩まされてウンザリして。

楽天はスタートのハードル低いし画面も見やすいし初心者にオススメしたいんだけど、モバイルの不振の悪影響がねぇ。ポイントの改悪はしょうがないと思えたけど、楽天キャッシュの強制チャージはちょっと酷い。

私が上手く設定し直しできなかっただけと言われたらそれまでだけど、分かりにくい!

キャンペーンとかに踊らされずにカード積み立てに設定して色々いじらなければ良いと思う。+7

-3

-

272. 匿名 2024/03/03(日) 12:55:19

7年位前からidecoで投信積み立ててて、元金の倍になった

とはいえ60才の時相場がどうか分からないし、持ち家でもなく給料も少ないからまだ足りない。

日本株式も手を出したけど、損失だらけで撤退して以来怖くて手が出せない。+4

-2

-

273. 匿名 2024/03/03(日) 13:01:05

ゴールド投資やってる人いますか?

買値のグラム6000円から今10000円まで上がってビックリ+9

-0

-

274. 匿名 2024/03/03(日) 13:01:21

改めて投資とか資産形成に関してもネットの存在がとてつもなく大きいなと思う

無料で勉強できて手軽に始められて、色んな手続きも好きな時間に家で済ませられて、情報取得速度も昔と段違いだし、こうやって色んな人と意見交換もできる

これだけ人の生き方に革命を起こしてるIT産業はまだまだ伸びしろがあると思ってる

AIとかもまだ粗削りなところがあるけど、十何年か経ったら相当洗練されてるんじゃないかな+27

-2

-

275. 匿名 2024/03/03(日) 13:05:49

億女になりました+12

-2

-

276. 匿名 2024/03/03(日) 13:06:13

1月半ば〜2月かけて10万+15万+10万と、イーマクシスのオルカンに投資した結果23000円ほど増😌2週間で、です。

株については私は語れませんが、ほとんどの投資信託については早ければ早い方が良いです。+6

-0

-

277. 匿名 2024/03/03(日) 13:06:41

>>275

いいなーすごい!

収入が高くて上手く運用できたとかですか?+10

-1

-

278. 匿名 2024/03/03(日) 13:09:13

>>42

ETFと投資信託とどっちがいいか?って議論があります。ETFは複利効果がないのでその点では不利なのですが、無職になると現金収入があるというのはとても嬉しいです。 実際にFIREすると、ありがたさがよく分かるようになりました。+6

-0

-

279. 匿名 2024/03/03(日) 13:19:26

>>51

本当に。初任給からコツコツ貯金していたお金を半分でも積立投信にまわせていたら大分額違っていたんだろうなって思う。昔はネットで手軽に出来なかったし手数料も高かった思うので株や投信って身近じゃなかったのよね。今はポイントからでも気軽にやってみることもできるし、NISAやiDeCoの制度もあるし若いうちから始められるのいいなと思う。+27

-1

-

280. 匿名 2024/03/03(日) 13:30:25

>>278

ETFも長期積み立てれば複利効果はあるよね

NISAで積み立ても出来るし+4

-0

-

281. 匿名 2024/03/03(日) 13:32:24

>>67

ビットコインまだまだ上がってるけど+7

-1

-

282. 匿名 2024/03/03(日) 13:37:33

>>42

投資は危ないって言うのは事実だと思うけど。

リスクのない投資って存在しないわけだし。

過去50年の推移はわかっても

未来は投資の神様でもわからいしね。

+12

-0

-

283. 匿名 2024/03/03(日) 13:37:34

>>276

投信にも色々な種類があるから買ってすぐに下がるものも沢山ある

債権やREITが組み込まれているのなんて下がっているのもあるよ

今の地合いが良いからオルカンやSP500や先進国がいいけど暴落や円高になったら下がるよ

だから投信全部に今の地合いの恩恵があると思うのは違うし、投信選びは慎重に越したことはないんだよね+6

-1

-

284. 匿名 2024/03/03(日) 13:41:57

最初は怖かったけど投資始めてよかった

老後まで貯蓄だけでセコセコ我慢しながら生きていくなんてゾッとする+14

-0

-

285. 匿名 2024/03/03(日) 13:45:42

>>282

何かを得るためにはそれなりのリスクを覚悟するっていうのは人生の普遍的な真理だと思うんだよね

海外旅行に行きたい人は飛行機事故のリスクを無自覚にでも負ってるし、ジェットコースターに乗るのもそう

大切なのは果たしてこれからやろうとすることにどれだけのリスクがあるのか、その大きさをしっかり把握することだと思う+11

-2

-

286. 匿名 2024/03/03(日) 13:56:41

>>186

30代後半だけど、その当時から自分で調べて、

定期預金、個人向け国債、外貨預金、投資信託、株をやってきた

今は純金積立と仮想通貨も少しだけやってる

氷河期世代の人は、それどころじゃなかったのかもしれないね+10

-0

-

287. 匿名 2024/03/03(日) 14:02:46

>>277

アラカンなので40代まではほぼ預貯金と保険です

2010年代からネットで投資するようになったのと、NISA制度のおかげ

ありがたや+9

-1

-

288. 匿名 2024/03/03(日) 14:06:41

>>285

ほんとにそう思う

最近NISA(投資)をすごい気軽に進めてる人が多くて見てて心配になる

投資にリスクはつきもの

これからはじめる方にはあらゆるリスクを想定してから初めてほしい+19

-3

-

289. 匿名 2024/03/03(日) 14:08:29

>>284

貯金が正義って昭和時代の考え方だもんね。よくて平成初期くらいかな。私の場合だけど投資を全くやってなかったら未だに一般ピーポーから抜け出せなかったと思う。![独身女性の資産形成について語ろうPart4【株式投資・NISA・iDeCo】]()

+5

-5

-

290. 匿名 2024/03/03(日) 14:11:20

よく知ってる金持ちピラミッドとはだいぶ違うなあw+6

-1

-

291. 匿名 2024/03/03(日) 14:13:07

私も昨年から投資をはじめました。少しでも資産形成できると嬉しいです。+10

-0

-

292. 匿名 2024/03/03(日) 14:15:11

>>19

カースト下位は人口何パーセントなんだろう?

若い人口激増→彼らが経済を回すからインドは有望と思ってた

全国民中のカースト下位の割合が多すぎて彼らは真面目に働いても最低賃金なので経済回せないということ?

日本の非正規で年収200万以下=インドのカースト下位に相当するとして

非正規は日本で10%強だけどインドのカースト下位は30%とかなの?+3

-2

-

293. 匿名 2024/03/03(日) 14:16:32

>>68

人生のどれだけの時間を投資について考える時間にかけるかによるね

思考停止である程度利益が出せるインデックスファンドを買う人間はそれが少なく済むから選ぶ人も結構いると思う

知識がないからではなく投資の知識を得る時間より優先したい事が多い人もいる

まぁ調べたら分かる事まで人任せに聞きまくる人は論外だけども+8

-0

-

294. 匿名 2024/03/03(日) 14:21:00

iDeCoを長年やってるアラフォー

今の職場は、退職金がない、または出ても少額だから、iDeCoは一括で受け取り、退職金控除からはみ出た残りは年金で受け取る予定

それでも雑所得がかかりそうなんだけど、掛け金を減らした方がいいかな?税金や社会保険料が上がるともったいないよね

でも、今の所得控除もほしいから悩ましい+3

-1

-

295. 匿名 2024/03/03(日) 14:21:44

>>103

あたしも仕事やる気ない

新NISAを使えばより資産を安全に保ちながらセミリタイアできる

ならええか

こんなんあったらもっと早くリタイア出来てたわ+15

-0

-

296. 匿名 2024/03/03(日) 14:25:14

月10万程度バイトでも稼いだらセミリタイアのハードルなんて目茶苦茶下がるんじゃないの?貯蓄2000万位でも行けるじゃん知らんけど+3

-1

-

297. 匿名 2024/03/03(日) 14:27:29

>>296

新NISA枠を全部埋めて、ある程度の生活防衛資金を確保したら、そんな生活したいな。

生活と老後のために働かざるを得ないって感じじゃなくて、暇だから趣味程度に少しずつ働きたいから働くって生活にシフトしたい。+10

-0

-

298. 匿名 2024/03/03(日) 14:29:27

>>25

将来への漠然とした不安、ありませんか?

年金いくらもらえるか分からないし、銀行に預けても低金利でなかなか増えないし…+4

-1

-

299. 匿名 2024/03/03(日) 14:37:12

なんかリタイアすると収入増えるケース多いよね。24時間全部自分の利益のために動けると違うんだね+4

-0

-

300. 匿名 2024/03/03(日) 14:38:51

>>225

原資はどんな感じでしたか?+6

-1

-

301. 匿名 2024/03/03(日) 14:44:56

お金持ちはいいですね+7

-3

-

302. 匿名 2024/03/03(日) 14:45:57

投資は上手くいくのかな+3

-1

-

303. 匿名 2024/03/03(日) 14:53:57

>>162

もう財産を引き継ぐあてもないから、生命保険とか解約しまくって積立NISAの投信にガンガンぶっこんでるよ

積立年金でも悪くなかったが、新NISA+特定の方がもっと増えると踏んだから更に増やしていくつもり+27

-0

-

304. 匿名 2024/03/03(日) 15:15:11

>>6

かれこれ4年くらいインドの投資信託してるけど、順調にプラスが出てるから、新ニーサの成長投資枠にも100万だけ入れた。今の所プラスでてる。あとはs&p500とオルカン。+9

-1

-

305. 匿名 2024/03/03(日) 15:31:59

SBI証券で、新ニーサ始めようと思ってるんですけど、ハピタスとか、ポイントサイト経由で初めて上手くポイント貰えた人とかいませんか?ポイントつかなかったとかの口コミも結構あるから…+1

-2

-

306. 匿名 2024/03/03(日) 15:45:55

SBI証券で、新ニーサ始めようと思ってるんですけど、ハピタスとか、ポイントサイト経由で初めて上手くポイント貰えた人とかいませんか?ポイントつかなかったとかの口コミも結構あるから…+1

-2

-

307. 匿名 2024/03/03(日) 15:48:23

>>19

優秀なインド人はアメリカのITに就職すると友達が言ってた

金持ちも多いけど貧しくても暮らせるからインドの下層の人は努力しなそうだね+16

-1

-

308. 匿名 2024/03/03(日) 15:50:56

田舎者で家と5000万くらいあるから増やさなくてもいいかな?

今52で今のところは収入あるから使うとしても65くらいから

+14

-0

-

309. 匿名 2024/03/03(日) 16:00:23

>>306

ポイントつかない人は条件をよく読んでなくて条件満たせてない人だよ。

あとプライベートモードでブラウザ使ってるとか。+5

-1

-

310. 匿名 2024/03/03(日) 16:50:02

>>142

それ私も思うんだけど、生活が豊かになったらiPhone買ってAmazonで買い物してNetflix見ながらコカ・コーラ飲むでしょ

世界の発展=アメリカの発展でアメリカが堅いなって考えに落ち着く+14

-2

-

311. 匿名 2024/03/03(日) 16:52:13

NISAに月5万で考えてたけど、節税効果が美味すぎるので企業型DCの外国株式に全額5万5千円突っ込んでボーナスとか余裕ある時はNISAにしようと思う

企業型DC知名度低い上にラインナップバラバラだからあんま情報ないのが辛い

+6

-1

-

312. 匿名 2024/03/03(日) 17:24:01

>>303

私も個人年金満期になったら一括でもらって新NISAに入れる

一括でもらうと減額になるだろうけど新NISAで10年置いてた方が更に増えそう+10

-2

-

313. 匿名 2024/03/03(日) 17:30:50

>>269

それは絶対あるね

野村って1億ないと顧客扱いされないっていうから

NISAメインの客なんて儲けにならないもんね

+7

-1

-

314. 匿名 2024/03/03(日) 17:34:11

>>198

イデコは受給時の控除額が

将来変わってしまうという噂があるけどね+10

-1

-

315. 匿名 2024/03/03(日) 17:50:59

>>13

いくら上がろうとしないな

私は私のやり方がある

だが教えない

儲け話は教えないのが鉄則+1

-7

-

316. 匿名 2024/03/03(日) 17:51:14

>>42

経済番組で注意喚起されていたのは

利益確定する時の経済情勢に左右されるから

解約つまりお金が必要な時に不景気なら

今の利益が無くなる可能性があるあら

+12

-1

-

317. 匿名 2024/03/03(日) 17:54:22

>>124

タンス預金いる?

災害バッグに数万(小銭多めに)入れとく程度で十分だと思うんだけど+8

-0

-

318. 匿名 2024/03/03(日) 17:58:08

いま資産の3割くらいしか投資してないんだけど、5割に増やそうかな

毎年250万は定期預金に入れてて慎重すぎてもったいない気がする+7

-1

-

319. 匿名 2024/03/03(日) 18:03:54

>>313

金融資産0円と2999万を同レベル扱いする程度には庶民は営業対象外なんだよね…切ない

せめてアッパーマス層目指したい![独身女性の資産形成について語ろうPart4【株式投資・NISA・iDeCo】]()

+9

-1

-

320. 匿名 2024/03/03(日) 18:10:15

>>288

最近ガルちゃんのコメント見てて心配なのが

NISAを利率の良い定期預金みたいに思ってる

そんな人が日増しに増えてる

預けてたら将来必ず利益でるとか

有り金全てNISAにまわすとか

NISAは余裕資金でやるものであって

今の経済情勢だけを見て

浮かれてる状態は危険過ぎる

+34

-4

-

321. 匿名 2024/03/03(日) 18:11:22

>>200

そのトップ層がインドへ教育してるよ

IT系はカースト制度の影響無いし+1

-1

-

322. 匿名 2024/03/03(日) 18:15:07

>>303

私も月3万の保険を解約して投資に回したい

個人年金と医療保険がん保険

特に個人年金2万を解約しようか

でも今解約すると15万くらい損しちゃう

でも、今解約したら15万くらいすぐ稼げそうでもあるから悩む+7

-1

-

323. 匿名 2024/03/03(日) 18:20:31

>>319

野村はいい加減この金額設定を変えるべき

ショボすぎる

倍にしないと+0

-3

-

324. 匿名 2024/03/03(日) 18:29:21

>>42

別のNISAトピで、「実際こんなふうに右肩上がりにならないのにそこはあんまり語られてないよね!だから信用しない!」って書いてる人がいた。

右肩上がりじゃなくて実際ガタガタ上がり下がりするよ、利回りもあくまで平均だよっていろんなところで散々言われてるし書かれてるのに。

いくら丁寧に説明されてもそういう情報をキャッチできない人なんだろうと思う。

もちろんいろいろ理解した上でメンタルに悪いし自分は投資はいいやって判断してる人のことはとやかく思わないよ。+11

-0

-

325. 匿名 2024/03/03(日) 18:30:20

>>16

実際にはこんな常に右肩上がりじゃない。

日々の金額の分布は上下にジグザグするのに、近似曲線で書くのは、これからやろうと思ってる初心者に不親切だと思う。+2

-4

-

326. 匿名 2024/03/03(日) 18:31:26

>>324

>>325

なにこのシンクロw+6

-1

-

327. 匿名 2024/03/03(日) 18:40:52

投資する金あるけど、

【国葬】【ワクチン】と同じくらい

印象操作班が頑張ってるから

まあ、やりませんよね、、、。+0

-13

-

328. 匿名 2024/03/03(日) 18:49:41

独身で子供いるのですがここのトピ対象になりますか?+9

-2

-

329. 匿名 2024/03/03(日) 18:50:28

>>318

年齢によりそう

よく「リスク資産比率=100-年齢」っていうし

毎年それだけ預金できるのすごい+2

-1

-

330. 匿名 2024/03/03(日) 19:01:38

NISAだけでFIREできますか??

トータル1000万くらい行ったらなんとかならない??+1

-7

-

331. 匿名 2024/03/03(日) 19:09:19

>>27

正確に言うと大暴落の後の下落相場が長ければ長いほど安く買える期間が長くなるので得になる(そのあと回復すれば)

でも下落期間が長ければ長いほど悲観や失望が大きくなったり、ライフスタイルの悪化などのマイナス要因に晒されやすくなるため市場から脱落する人が増加するので諸刃の剣とも言える+13

-1

-

332. 匿名 2024/03/03(日) 19:17:14

>>331

よこです

今年360万一括で買おうと思ってます

ただ、今上がりすぎているので

落ち着くのを待つべきか考えています

でも暴落って明日来るかもしれないし5年後かもしれない

答えでないですよね…+8

-0

-

333. 匿名 2024/03/03(日) 19:26:10

>>332

一括した後に暴落したらリスク分散にならないのでは

毎月30万投資して1年で360万

これを5年最速で埋めて1800万長期運用するのが良い気がする+7

-1

-

334. 匿名 2024/03/03(日) 19:29:03

>>320

中国情勢とか不安要素は多々あるよね+3

-0

-

335. 匿名 2024/03/03(日) 19:33:39

>>99

焼け出された印旛部員か+2

-1

-

336. 匿名 2024/03/03(日) 19:36:51

>>39

私も!さっきまでシンジロートピ見てたから余計に。+0

-0

-

337. 匿名 2024/03/03(日) 19:40:22

>>59

完全に出遅れたけど、ここまで株価が上がっているときに始めるのは躊躇してしまう

少ししたら株価も落ちそうで

安いときに買った方が損しないような気がするけど、合ってるかもよくわかんない+13

-1

-

338. 匿名 2024/03/03(日) 19:40:43

>>238

昔は割と甘く違法建築物件でもローン組めたらしいのですが、数年前からダメになった様です。

不動産屋も改築してた事を知らなかった様で、後出しされました。

まあ、縁がなかったんでしょうね。

個人事業主になってしまって、後3年は住宅ローン組めなくなったし。

+1

-0

-

339. 匿名 2024/03/03(日) 19:41:51

>>326

いくら初心者でも、このグラフ通りに絶対増えるんだ!と思う人はさすがにいないよね。

そこまで頭が弱い人は投資以前の問題だと思う。+10

-3

-

340. 匿名 2024/03/03(日) 19:45:55

>>324

>>325

オルカンの本家VTのここ15年のチャート。割と激しいジグザグだよね。

私はコロナショックが収まってから本格的に積み立て始めたけど2022年の下落相場でもギリッギリのところで元本割れしなかった。だけど、この頃はずっとハラハラしてたし今みたいに楽しくなかった笑![独身女性の資産形成について語ろうPart4【株式投資・NISA・iDeCo】]()

+5

-0

-

341. 匿名 2024/03/03(日) 19:45:58

今年はとんでもない大相場がくるのでさっさとSOXを買っておけばいい

私はアドバイスしたからね+2

-1

-

342. 匿名 2024/03/03(日) 19:46:17

>>259

返信ありがとうございます。

会費払うだけなら良いけど、役員は自分もやりたく無いです。

+0

-0

-

343. 匿名 2024/03/03(日) 19:47:22

>>326

同じ人のコメントじゃないの?+1

-1

-

344. 匿名 2024/03/03(日) 19:48:12

>>6

あんなうんこぷかぷかの川でお清めしてるレイプ文化の人間なんて家畜以下だと思いませんか?+4

-4

-

345. 匿名 2024/03/03(日) 19:48:54

>>324

そういう人は、ただ批判したいだけでしょ。

+2

-1

-

346. 匿名 2024/03/03(日) 19:49:23

>>333

的確なアドバイス本当にありがとうございます!

これでやっと購入できます。+1

-0

-

347. 匿名 2024/03/03(日) 19:49:33

>>330

そこそこファイアーならできる

サイドFIREくらいなら

フルタイムで働かなくても、バイト程度の収入で倹約生活

更に新NISAでオルカンかsp500を30年持ち続けて下さい

絶対に途中で辞めないことね+9

-1

-

348. 匿名 2024/03/03(日) 19:51:24

>>337

私は高い時に買ってその後のコロナ、ウクライナ戦争で真っ赤のマイナスになった

でも今はプラスの運用になってるよ

政治や災害で簡単に逆転するから、とりあえず早く始めることが大事

コツコツでも増やしたいならオルカンを長期で積立が良いよ+12

-0

-

349. 匿名 2024/03/03(日) 19:52:50

>>325

あくまでもイメージだと普通は考えると思うけど実際のチャートですって誰が言ってんの(笑)+2

-2

-

350. 匿名 2024/03/03(日) 19:56:37

>>65

YouTube垂れ流ししてたら、ちょうどFNNプライムで老後の住まいどこで生活?って動画出てきた笑

色んなパターンあったけど、最高額は入居時1億超えの高齢者施設でした。

インタビューされてた上品なご夫婦は入居時2億5千万円の月々70万円だそうです。

羨ましい……+5

-0

-

351. 匿名 2024/03/03(日) 19:56:40

>>340

高校の金融教育では、

複利シミュレーショングラフは右肩上がりに書いていますが、

実際の日週月単位だとこんなに変動します、

でも、30年のうちのほんの短期間の話なので、この期間をやり過ごすためにこういう考え方をしましょう、

とか、懇切丁寧に教えてくれるのよねきっと

オバチャン、25年前にそんな知識なくて半年で慌てて解約したからさ+4

-1

-

352. 匿名 2024/03/03(日) 19:58:11

>>320

払い戻すタイミングによっては元本割れもあるというデメリットがあまり表に出て来てないよね+12

-0

-

353. 匿名 2024/03/03(日) 19:58:55

元本割れが怖くて投資やれるかぁー+8

-1

-

354. 匿名 2024/03/03(日) 20:00:05

>>7

この先、年金は当てにならないし2025年の増税で手取りが減って自分で投資して資産増やさないと生きていけない時代になるから+1

-1

-

355. 匿名 2024/03/03(日) 20:02:44

>>1

40代です

最近の株高のお陰で1億が遠くの方に見えてきました

話題のエヌビディアなんて6倍以上になってますし、怖いくらい評価益が増えています

ウォーレンバフェットが、射幸心というワードを使ってますが

米国株が崩壊したら、日本株は必ず影響を受けますので、定年までに買うチャンスがあるといいな

独身女はお金と健康だけが頼りですから+14

-1

-

356. 匿名 2024/03/03(日) 20:04:56

年金はもうすぐ終わるのは間違いないね

既に年金大改革で改悪されるのは決まってるから+1

-4

-

357. 匿名 2024/03/03(日) 20:09:20

投信買ったことないわ

投信の指値注文のやり方がよくわからない+1

-4

-

358. 匿名 2024/03/03(日) 20:14:37

>>59

と思うならトピ開かなきゃいいでしょ

自分から地雷原に飛び込んできて自ずと地雷踏んでるようなものだよ+2

-1

-

359. 匿名 2024/03/03(日) 20:16:18

>>316

>>320

ほんとそうだよね

「NISAで投資して1年で○円も儲かったよー!」みたいなコメント見ると

多分含み益の話で利確はしてないんだろうなと思う

でも全く投資の知識がない人からみたら

そんな簡単に儲かるの?じゃあやりたいって

思う人が出てくるのも当然だよね。

利確の難しさ、リスクも知ってから

投資はじめてほしいと勝手に心配してる。+17

-4

-

360. 匿名 2024/03/03(日) 20:17:45

>>158

東芝は昔から2ch糞株グランプリの常連だったから違和感ないわ+1

-1

-

361. 匿名 2024/03/03(日) 20:21:07

>>359

大丈夫。みんなしっかりYou Tubeで下調べしてから投資を始めるから。+6

-8

-

362. 匿名 2024/03/03(日) 20:22:05

>>355

凄いですね!個別株でしょうか?+3

-1

-

363. 匿名 2024/03/03(日) 20:23:27

>>250

15年以上無いと思えるお金なら良いと思う。

+3

-0

-

364. 匿名 2024/03/03(日) 20:26:03

>>361

言われてみたらそうだね。

何も勉強しないで投資するなんて不可能だもんね。

私心配性すぎるんだよね。

返信ありがとう!

+4

-1

-

365. 匿名 2024/03/03(日) 20:28:26

>>158

東芝は昔から2ch糞株グランプリの常連だったから違和感ないわ+2

-0

-

366. 匿名 2024/03/03(日) 20:33:38

よく考えれば昭和の頃は、簡単に投資情報が得られなかったから、ボッタクリ投資信託を買わされて、数千万円が紙くずになったとテレビでおばあさんが話してたな。

そんな暗黒時代に比べたら、今は情報があちこちに溢れてるし教えてくれる人がたくさんいるから恵まれてる環境かもしれない。+21

-1

-

367. 匿名 2024/03/03(日) 20:36:44

>>51

私の姉だわw

多分、預金3千万以上ある。

NISAの事ちょっと言ったけど、やる気ない。

自分にそのお金あったら、もっと増やせるのにな。

+8

-0

-

368. 匿名 2024/03/03(日) 20:38:46

>>359

興味をもつキッカケとか入り口はそんなぐらいで良いよね、自分もそうだったし

いざ始めるのに全く基礎知識入れずに自分の大事なお金預けちゃう人は、ちょっと私には考えられないけど、まぁ一定層いそうだね

+8

-1

-

369. 匿名 2024/03/03(日) 20:39:24

2/1にS&P30万まとめて買って、1ヶ月で1.7万増えました!+19

-0

-

370. 匿名 2024/03/03(日) 20:40:36

>>312

一括でもらう事も出来るんだね。

自分が入ってるのは、多分無理だわ。+1

-1

-

371. 匿名 2024/03/03(日) 20:41:00

5年以内に辞めてしまう人がすごく多いと聞いたので何が何でも15年間ほっとくぜ!と息巻いてる

年初一括とか月10万とかは金持ちに任せた+18

-0

-

372. 匿名 2024/03/03(日) 20:41:28

>>332

日経CNBCの動画で色々なパターンをシミュレーションしてて面白かったよ![【新NISA活用・資産形成の投資戦略】井出真吾氏(ニッセイ基礎研究所)/細かい利確は不要・ガチホ/株価指数の上昇速度:S&P500>オルカン>TOPIX/日経平均と個人の売買動向/中長期保有で複利効果 - YouTube]() 【新NISA活用・資産形成の投資戦略】井出真吾氏(ニッセイ基礎研究所)/細かい利確は不要・ガチホ/株価指数の上昇速度:S&P500>オルカン>TOPIX/日経平均と個人の売買動向/中長期保有で複利効果 - YouTubeyoutu.be

【新NISA活用・資産形成の投資戦略】井出真吾氏(ニッセイ基礎研究所)/細かい利確は不要・ガチホ/株価指数の上昇速度:S&P500>オルカン>TOPIX/日経平均と個人の売買動向/中長期保有で複利効果 - YouTubeyoutu.be【画面に表示される株価や指数等の数値は2024年月2日13日放送時点のものです】▼チャンネル登録&高評価をお願いします? https://www.youtube.com/@NikkeiCNBC?〈内田まさみキャスターが聞くマーケットの「Insight」〉https://www.youtube.com/playl...">

+5

-1

-

373. 匿名 2024/03/03(日) 20:41:48

>>83

何かあった時の為に生活費半年分は、貯めてからの方が良いと思う。

+6

-1

-

374. 匿名 2024/03/03(日) 20:47:10

>>371

1番多く投資額が増えた人は亡くなった人。

2番目に投資額が増えた人は投資してたのを忘れた人。

つまり、出したり入れたり繰り返すより放ったらかしの方が儲かると言うことね。+5

-4

-

375. 匿名 2024/03/03(日) 20:48:37

>>334

中国資金が投資市場から引き上げられ始めてることはあまり知られてない+3

-2

-

376. 匿名 2024/03/03(日) 20:50:37

ひたすらオルカン積み立てします。自分ができる範囲で資産を増やしていくつもり。マイホーム買う勇気も願望もないので、老後も賃貸がいいんだけどな。埼玉とかで田舎すぎず生活に困らない場所に住みたい。自分が老人のころにはテクノロジーが発展して自宅で倒れても早めに見つけてもらえるような仕組みができたら嬉しい。というか40年もしたら何かしらそういう仕組みはできそうだけどね。大家さんも自宅で死なれて腐ったりしたら困るけど、病院に運ばれて死ぬ分にはいいわけでしょう?高齢者専用でそういう住宅つくってほしいな。今みたいに異様に高い値段じゃないやつでね。+16

-1

-

377. 匿名 2024/03/03(日) 20:51:33

>>352

そこだよね

みんな利益確定する前の利益で語ってる

本当に現金化する時が重要+7

-1

-

378. 匿名 2024/03/03(日) 20:52:46

投資セミナーで貰った資料で一番タメになったやつはこちらです![独身女性の資産形成について語ろうPart4【株式投資・NISA・iDeCo】]()

+7

-2

-

379. 匿名 2024/03/03(日) 20:53:23

軽めなギャンブルや堅い株と一緒。余裕が無くて儲けようと思っている人はやめた方がいいよ。

昔は、信託で金利の高めなワリチョーやワリコーなんかあったけれど、その時代は銀行の金利も信じられないくらい高かった。まとまったお金の利息があれば、それで生活出来た。

いつの時代も変わらない言葉置いておきます『この世に美味しい話は無い』

+5

-2

-

380. 匿名 2024/03/03(日) 20:56:14

>>353

自分もニーサは満額オルカンに入れる

個別と他は特定

元々ずっと特定で無期限になったからニーサ使うことにした

長期で無期限に非課税は美味しいわ+4

-1

-

381. 匿名 2024/03/03(日) 20:56:24

>>359

利益確定

これが投資の難しさであり怖さなんだよ

株に失敗する人は判断の遅れだからね

+7

-3

-

382. 匿名 2024/03/03(日) 20:56:58

>>377

たぶん死ぬまで投資資産持ってるから、確定利益は死後になる

生きてるうちは評価額含み益で言うしかないよ

フォーブスのランキングに載る富豪だってそうだし+4

-1

-

383. 匿名 2024/03/03(日) 21:02:25

>>378

これ真実

+4

-0

-

384. 匿名 2024/03/03(日) 21:03:03

>>362

個別です

始めた頃は、たくさん本を読んで勉強したり、親や周りがみんな投資をしていたので参考にしたりしていたのに、年収の半分くらい損切したこともあります

運も大きいので、明日大暴落してすべてを失うかもしれませんし

ただ、サラリーマンがお金持ちになるには、リスクはありますが投資しかないなとも思ってます

+10

-1

-

385. 匿名 2024/03/03(日) 21:06:44

>>381

投資信託なら長期保有が大前提だから利益確定なんて考えなくていいよ。

新NISAは老後資金の捻出だからそもそも目的が違う。

個別株に手を出す人は経験者だろうから損するからやめとけとかいちいち言わなくても分かっててやってるんだよ。+5

-4

-

386. 匿名 2024/03/03(日) 21:10:29

>>15

全振りはしたくないけど、一部はかけてみたくなるよね。

+5

-1

-

387. 匿名 2024/03/03(日) 21:10:57

>>359

老後になってからも定期的に売却するサービスってのが今はあるから、運用しながら毎年何%取り崩すとか細かく設定しておけば利確とかタイミングとか計算しなくても良くなってますよ![独身女性の資産形成について語ろうPart4【株式投資・NISA・iDeCo】]()

+5

-1

-

388. 匿名 2024/03/03(日) 21:13:29

都心駅近新築マンションを数年前に35年ローンで購入した知人が会うたびにドヤってくるんですがどうしたら良いですか?今値上がりしてる、買えるうちに買わないと詰むよみたいにマウント?してきます(泣)

+3

-0

-

389. 匿名 2024/03/03(日) 21:15:09

>>25

詐欺に気をつけて!+0

-1

-

390. 匿名 2024/03/03(日) 21:16:27

>>385

老後資金という目的で始めたものの

いざ老後になっても

利益確定出来ないまま亡くなる人が多い

だから、むつかしいんだって話

このちょっと前のコメントにも書かれてる

何歳で現金化するか

その時に経済情勢どうなってるか

誰にもわからないからね+7

-2

-

391. 匿名 2024/03/03(日) 21:18:56

>>388

市場から不動産が消えて無くなる

そんなことはないから

自分が必要になったら買う

失敗する人は、周りに流されて買うこと+7

-1

-

392. 匿名 2024/03/03(日) 21:19:44

週明け日経平均40000行きそうだね

日本株が絶好調だけど米国中心のインデックスしかやってないや+4

-1

-

393. 匿名 2024/03/03(日) 21:19:50

まとまった自由なお金は保険付きの運用費用にまわす。

その後、月々で余るお金はNISAで、月々払いで払う。

iDeCoは会社に確定拠出年金を払っている人は、あまり必要ない。

大事なのは生活の基盤を崩さない程度に投資をする事。

NISAは上がる時もあれば、下がる時もある。必ず上がるとは限らない。忘れているくらいがちょうどいい。

必ず、月払いにする事。

これから経済の軸になるのは、アメリカとインド。

サブでベトナムやインドネシア。

若い人が増えている、他国と戦争をする可能性が低い国を狙う。+2

-2

-

394. 匿名 2024/03/03(日) 21:22:08

>>223

県民共済のデメリットは病気が増えてきそうな高齢になると補償額がガクッと下がることかなぁ

アラフォーなのでもっと別の終身保険にした方がいいのか迷ってる+3

-1

-

395. 匿名 2024/03/03(日) 21:24:18

>>391

そうですよね。流されて無理して買うのが1番アホみたいだなと思います。実際老後に買えるだけの値段なのかやっぱり買わないとなるのか分からないけど、お金増やします。+3

-0

-

396. 匿名 2024/03/03(日) 21:24:50

>>387

こういうサービスもあるんだね

ありがとうございます

勉強になりました+2

-1

-

397. 匿名 2024/03/03(日) 21:25:40

>>384

ここでは少数派なのかな?私も個別株メイン

私も頑張ろう〜+2

-0

-

398. 匿名 2024/03/03(日) 21:28:12

ぶっちゃけ何にも考えてない。

でも不安ではある。+0

-1

-

399. 匿名 2024/03/03(日) 21:35:26

>>394

高齢になると後期高齢者医療制度で医療費が安くなるから保険料の高い終身保険はいらないかな〜

その分貯金か投資に回した方がいい+2

-0

-

400. 匿名 2024/03/03(日) 21:35:29

>>378

これって、ちゃんとした資料無いらしいよ。

+2

-1

-

401. 匿名 2024/03/03(日) 21:44:08

>>256

同じ年です。今みたいにネットで簡単に出来なかったしね。ただ、年金はなくなるかもと言われていたから、母親経由で個人年金は入った。

周りも個人年金はやっている人が多い。

その後、ネット証券やミニ株とか出て来た。

やろうと思ったけど、手続き途中で面倒になって、結局辞めた。このままではヤバイと思ってiDeCoやったのは40歳から、積み立てNISAは42歳になってから。

今みたいにネットで簡単に出来てれば、やってたのか。

給料安かったし、結局やらなかったのか。

それは分からないけど、後14年コツコツやるのみ。

+9

-1

-

402. 匿名 2024/03/03(日) 21:45:12

定期預貯金

個人年金保険(60~70歳確定)

一時払い終身保険2つ

退職金(一時金受取か年金受取かを選択)

新NISAの投信積立

特定の投信積立

特定の一括で買った投信

個人年金以外、老後に取り崩す順番に迷う

家を買うなら、退職金全部と終身解約か

賃貸暮らし継続としても、やっぱ終身解約からか+5

-1

-

403. 匿名 2024/03/03(日) 21:45:14

>>392

私はSP500メインだけど日経225とTOPIXもやってるよ

投資信託って基本する事なく暇だから全米と日本株の値動きを比べて楽しんでる+4

-2

-

404. 匿名 2024/03/03(日) 21:47:33

>>274

自分もまだまだ発展すると思ってる。

SOX、FANG+をお楽しみ枠にしてるから、上がって欲しいな。+5

-1

-

405. 匿名 2024/03/03(日) 21:48:57

今40だけどもっと早いうちから個人年金掛けとけばよかった

今から加入するのも遅いし考え中+3

-2

-

406. 匿名 2024/03/03(日) 21:50:20

>>263

ちなみに日本にあるインド料理店の6割はネパール人🇳🇵らしい。+10

-2

-

407. 匿名 2024/03/03(日) 21:50:23

>>301

自分は副業して、NISAの金額増やしたよ。

上見ても下見てもキリがないから、出来る事からコツコツやるしかない。

+10

-1

-

408. 匿名 2024/03/03(日) 21:50:45

>>405

遅くない、遅くないよ!+15

-0

-

409. 匿名 2024/03/03(日) 21:53:21

>>406

8割じゃなかったっけ。ほとんどインド人いないって。

海外で日本料理店を中国人が経営している所が多いのと一緒。

友達が昔ワーホリでカナダ行ってたけど、日本料理店で中国人経営者にこき使われてたと言ってたな。

+3

-1

-

410. 匿名 2024/03/03(日) 21:53:59

>>3

そんな金ない

食費減らして投資はしたくない+1

-3

-

411. 匿名 2024/03/03(日) 21:54:31

>>53

4ヶ月で320万?

一括投資?+13

-1

-

412. 匿名 2024/03/03(日) 21:57:13

>>405

今は個人年金はそんなに利率良くないから、iDeCoの方が良いよ。節税出来るし。

退職金がそんなに多く無ければ、60歳一括受け取りで退職所得控除使えるし。+11

-0

-

413. 匿名 2024/03/03(日) 22:00:09

>>302

インデックス投資は分散してるから、個別株よりはリスク無い。

S&P500は、どの年代からやっても15年以上やれば損しない。っていうデータはある。

株価は上下するものだから、短期でやると損する場合があるけど、長期ならリスク抑えられる。

+2

-1

-

414. 匿名 2024/03/03(日) 22:01:59

40代4,000万貯金あるけど何をどう運用したらいいのかわからず

NISAもやってません

投資は怖いっていうイメージだから何かいい方法ないかな+3

-5

-

415. 匿名 2024/03/03(日) 22:02:19

>>352

だから、15年以上の長期投資が推奨されてる。

ただ、短期で辞めて「やっぱりNISAなんかやるんじゃなかった。国に騙された」って人は出て来そう。+11

-1

-

416. 匿名 2024/03/03(日) 22:04:02

>>405

個人年金だと保険会社に中抜きされるから積立てNISAの方が良くない?

40歳だと定年まで15年あるから遅くないと思う

iDeCoでもいいけど+8

-0

-

417. 匿名 2024/03/03(日) 22:08:29

>>414

それだけ稼げる有能さがあるのに、なんで投資に関しての知識はかじらないのか不思議+17

-1

-

418. 匿名 2024/03/03(日) 22:08:41

>>414

投資が怖いなら、iDeCoの元本保証商品(あおぞら銀行の定期とか)やれば、収入あれば節税は出来るよ。

ほぼ増え無いけど、年収300万でも年間4万以上節税出来る。年収多いならもっと。

基本60歳まで引き出せないけど、4千万あるなら特に困る事ないと思う。

+9

-0

-

419. 匿名 2024/03/03(日) 22:10:19

>>418

補足。会社員の満額月2万3千円やった場合です。

個人事業主なら、6万8千円までやれる。

企業年金あるともっと少なくなるけど。

+5

-1

-

420. 匿名 2024/03/03(日) 22:11:42

>>53

いくら投資したらそんなに利益出るの?+25

-0

-

421. 匿名 2024/03/03(日) 22:13:16

>>53

どのインデックス?

そんな上がった指数ある?+15

-1

-

422. 匿名 2024/03/03(日) 22:15:36

>>417

3990万円の相続が突然舞い込んできただけの人かもしれない+7

-3

-

423. 匿名 2024/03/03(日) 22:16:14

色々3月以降は下がるかもって理由もあったけどこれは大統領戦も含めて年内通して上げ相場しか無い気がしてきた+5

-2

-

424. 匿名 2024/03/03(日) 22:16:15

>>10

私の使ってるネット証券は新しく積立の設定しないと旧NISAの設定は引き継がれないよ 確認した?+4

-0

-

425. 匿名 2024/03/03(日) 22:16:16

>>390

私は65歳〜75歳の間に全て現金化していくつもり

老後資金だから老後に使わないとね〜+16

-1

-

426. 匿名 2024/03/03(日) 22:16:35

>>24

バズればいいんでってことよ+8

-0

-

427. 匿名 2024/03/03(日) 22:18:13

>>390

それくらいは本人で考えられるわ。

他人が心配しなくても問題なし。+6

-1

-

428. 匿名 2024/03/03(日) 22:18:40

>>378

私の場合、10年放置してたら半分になってたよ。

またそのまま放置してたら上がってたけど、神戸製鋼が不祥事起こした時に500円台で売ってしまってそこから未だ取り返せず。

300万で初めて、250万。。。

取り返したい。+11

-2

-

429. 匿名 2024/03/03(日) 22:23:40

投資する必要の無い人なんて居ないよ

1900年代じゃないんだから+1

-3

-

430. 匿名 2024/03/03(日) 22:23:52

これだけ素人さんが株に手を出してて、アメリカも日本も最高値だけど

全員が損をしないで終れるなんてことないと思う

いつかアメリカのロビンフットとか仮想通貨みたいにいつか暴落して

大損害被る気がする

そういう心配してる人いないでですか?+6

-9

-

431. 匿名 2024/03/03(日) 22:25:21

>>428

個別株は別の話だよ、これは投資信託

寝てるだけで余計な事をしないだけで複利が勝手に資産を増加させてくれる+12

-3

-

432. 匿名 2024/03/03(日) 22:28:13

>>430

私は積立NISAでドルコスト平均法ですから早く暴落来てくれたほうが安く買えて嬉しい

何で常に損することばかり考えてるのあなたはw+8

-2

-

433. 匿名 2024/03/03(日) 22:29:05

いま含み益が増えてるのは、円安と始める人が増えてるからとどこかで聞いたわ+1

-2

-

434. 匿名 2024/03/03(日) 22:30:55

ちょっとした勉強(というほどでもない)するかしないかで10年後20年後大きな差になると考えると恐ろしい・・

本当にマネーリテラシーって重要だな+19

-1

-

435. 匿名 2024/03/03(日) 22:31:48

>>430

心配したとて、せいぜいできることは分散投資とかリスクを減らすことくらいじゃない?

個別で目利きが出来る人はまた違うかもしれないけど、インデックス投資を信じるなら過度な心配しても心労になるだけだと思ってる+6

-1

-

436. 匿名 2024/03/03(日) 22:33:22

>>430

私はリーマンショックを経験してるから

いつか必ず来るリーマンショック級の不景気になったら

数年助からないことは予想済みでやってる+10

-0

-

437. 匿名 2024/03/03(日) 22:35:39

個別株をちょっとやってみたいんですが、初心者が買うなら日本の会社でいいのかな?

半導体とかAIとかに手を出して良いものか

NTTとか日本たばことかとりあえず買おうと思ってますが良いですかね?+8

-1

-

438. 匿名 2024/03/03(日) 22:37:31

暴落を恐れてばかりの人は個別株のことを言ってるのかインデックスのことを言ってるのかで意味が180度変わってくる

個別株なら暴落から戻らず大損するかもという恐怖は至極真っ当だが

インデックスで暴落からの大損を恐れるのはさすがにもっと勉強したら?と冷ややかな目線を送らざるを得ない+12

-4

-

439. 匿名 2024/03/03(日) 22:38:00

韓国は嫌い。でも在日系のキムさんが書いてる「儲かる株」レシピ、

ここはちょっと別格というか、ここを株の参考にしてやってたらそこそこ以上の利益つくれたよ。

最近じゃACCESSやサマンサで一気に増えたし、3558もすごい利益になったし。+0

-10

-

440. 匿名 2024/03/03(日) 22:38:44

>>433

ウェルスナビやってるんだけど、資産増減率は円と米ドル両方で表示されてる

ドル+15%

円+38%

これは円高で一気に減るやつ、と心の準備してる

ドル建ては一昨年ずっとマイナスだった+6

-1

-

441. 匿名 2024/03/03(日) 22:40:27

>>438

仮想通貨とごっちゃにするのは余計に「わかってないのかな」と思わざるをえないよね+3

-2

-

442. 匿名 2024/03/03(日) 22:42:31

>>430

投資って9割の敗者と1割の勝者で成り立ってそうだもんね みんなが金持ちイエーイはありえないもんな+1

-12

-

443. 匿名 2024/03/03(日) 22:52:24

>>442

「個人投資家の9割が負けてる、というような見出しの記事は、そのあとに情報商材の案内が付いてくるものがほとんどでした。

もちろん、それらが全て怪しい商品であるわけではありません。

しかし、商品を売るためにキャッチーな見出しをつけているという手法は当たり前であり、誇張である可能性が高いと思われます。」+2

-3

-

444. 匿名 2024/03/03(日) 22:59:22

いい加減バブルの頃のチャートは視界から外してほしいわ

直近の10年間ずっと日本株は上がり続けて日経平均は4倍になってるんだし+3

-2

-

445. 匿名 2024/03/03(日) 23:03:05

>>430

自分はインデックス投資しかしてないから、暴落しても15年以上は持ち続けるだけ。

個別株よりは、紙屑になるリスクが低い。

そりゃアメリカとどっかが戦争すれば打撃受けるだろうけど、それ気にしてたら何も出来ない。+9

-0

-

446. 匿名 2024/03/03(日) 23:04:53

>>437

良いと思う

米国株だと為替や二重課税を考えないといけないから、日本株が買いやすいよ

NTTは株式分割して安価で買えるし、勉強するのにちょうどいいよ+6

-1

-

447. 匿名 2024/03/03(日) 23:07:52

>>384

ありがとうございます

個別株は隅々まで勉強しないと始められないイメージがあり、凄いなと思います

おっしゃる通り株をうまく活用するしかないですよね+2

-1

-

448. 匿名 2024/03/03(日) 23:12:29

>>438

個別株も暴落しても長期保有してればまた上がってきて助かる場合も多いよ

個別のデイやスイングみたいに短期の場合は損切りしてマイナスになる場合もあるけど、損切りして更に下げたところで買えば上がった時に損切りのマイナス分以上に利益出る場合も多い

インデックス長期積み立ても投信自体が無くなるリスクだって少ないけど有るよ+0

-3

-

449. 匿名 2024/03/03(日) 23:23:13

>>437

いいのではないでしょうか

NTTは今下がっているしJTも高くない

大手で潰れる心配無くて配当も貰えます

半導体関係やAI関係もまだ上がり調子だと思えます

投信積み立てなどより個別株はリスクがあり刺激があるので向き不向きがあります

自分自身のリスク許容度がわかってくると思います+6

-2

-

450. 匿名 2024/03/03(日) 23:31:45

>>402

特定の投信は売却時の税のことも考えると悩ましいね

でも色々やってるので融通がききそう

投信だけだと取り崩すタイミングで暴落きたら悲しいし+2

-0

-

451. 匿名 2024/03/03(日) 23:56:39

>>437

他の人も書いてるけど、NTTは個別株を始めるにはよさそう

ちなみにJTだと100株買うのに今だと387900円くらい

NTTなら18000円くらい+11

-2

-

452. 匿名 2024/03/03(日) 23:59:29

>>348

今は史上最高値とかなんだよね

それを超えるのは容易じゃなさそう

そうやってやらない理由色々探しちゃうのがいけないんだとは思うんだけどね+8

-0

-

453. 匿名 2024/03/04(月) 00:14:32

>>214

そういえば、1000万貯まる過程でもこれが複利なのかなって感じる事はあったけど、3000万くらいで顕著に感じるようになったかな+5

-1

-

454. 匿名 2024/03/04(月) 01:46:30

>>452

長期で見たら微差だよ微差

今年買えたか?買えなかったかが重要

30年後に株価を振り返った時、ここの位置なんてかなり低く見える+17

-1

-

455. 匿名 2024/03/04(月) 02:09:46

>>70

日々の運用額の変動が自分の月収よりはるかに大きいと、朝から晩まで仕事している意味はなんだと思ってしまいますねぇ。

運用がうまくいけば、まさに雪だるまを転がすように大きくなっていく。

生活そのものは、給料のみでも給料+金融資産でも変わらないと思うけど。+4

-1

-

456. 匿名 2024/03/04(月) 02:12:25

>>402

老後のお金、取り崩す順番難しいですね。公的年金をなるべく繰下げて額を増やし70歳ぐらいから終身で貰い、年金受給前の生活費は貯蓄を取り崩すっていうのはどうだろうか?といろいろ悩みます。配当生活が理想ですが+7

-0

-

457. 匿名 2024/03/04(月) 05:12:57

お金持ちは貧乏人を利用して儲けるから、もっとお金持ちになる

株も商売もなんでも同じだよ

貧乏人に売りつけてお金持ちが儲けた後に、貧乏人が大損する

それを繰り返してお金持ちがさらにお金持ちになる+5

-6

-

458. 匿名 2024/03/04(月) 07:10:32

>>456

公的年金は繰り延べなしでもらおうと思ってるけど、退職金の受け取り方は悩む

ガルで、5年あければ退職所得控除は2回使えると読んだので、退職金を企業DCとそれ以外で2分割して、5年あけて一時金2回もらったりできるのかな?とか考えたり

でもこの5年あけルール、近いうちになくなりそうな予感+2

-2

-

459. 匿名 2024/03/04(月) 08:04:01

SBIで去年夏から、つみたてNISA始めました。

とにかく分かりにくい。。

売却について教えて下さい(>_<)

旧つみたてNISAを一部売却したのですが

締切時間15時半までに手続きしたら

翌日の昼間まだ金額引かれてなく、

利益損益続いてて

数日後やっと売却になりました。

これって、急にガクッと損益になっても

自分では、タイミングコントロール出来ないってことなのでしょうか?

無知な質問すみません

+7

-3

-

460. 匿名 2024/03/04(月) 10:36:25

>>19

どの国もできた人間の性格ってそれぞれ似て来るものなのかしら?+1

-1

-

461. 匿名 2024/03/04(月) 10:43:58

>>188

その時の状況はよくわからないけど、

知識ないからなんか、よく聞く言葉を

そのまま咄嗟に口にしてしまったような情景が思い浮かぶ。

ってか、そん時の映像ないのかな?+1

-0

-

462. 匿名 2024/03/04(月) 10:52:28

>>54

株の利益に限らず、それこそみんなの大好きな銀行の定期預金なりおろす時に

利息から税金取られてるなって、経験あると思うんだけどねー。+3

-2

-

463. 匿名 2024/03/04(月) 10:58:24

投資してない人が「日経平均株価が4万円を突破しても庶民の生活は豊かにならない」と愚痴投稿してるのを見たけど、豊かにならないのは「庶民」ではなく「投資していない人」の間違い。+21

-0

-

464. 匿名 2024/03/04(月) 11:01:32

>>458

自分はiDeCoだから、企業DCは同じになるのか分からないけど。

5年ルールは、定年が65歳の場合、60歳でiDeCoの一時金受け取って、65歳で退職金受け取ると2回退職所得控除が使えるってもの。

企業DCだと、基本定年と一緒なんじゃないの?

そうだとするとずらせないのでは。

退職後は企業型DC→iDecoに移換して運用すると、受給期間が60歳から75歳までと選べる。

毎月の年金として貰うか。+2

-1

-

465. 匿名 2024/03/04(月) 11:06:13

>>457

インデックス投資は、そのお金持ちたちのおこぼれ貰う感じだよ。+8

-0

-

466. 匿名 2024/03/04(月) 11:11:52

>>323

超富裕層を5億以上から10億以上にすると、単純に半分の4.5万世帯にはならないでしょ。

2万世帯とかになるのでは。

階層ごとで合ったものを提案するんだから、あんまりいないと意味ないでしょ。+5

-1

-

467. 匿名 2024/03/04(月) 11:20:35

>>172

突然死する確率より、60歳以降生きる確率の方が高いのにねw

自分は昔ドキュメンタリーで、デザイン会社の社長やってた女性が、老後病気しながら貧乏ボロアパート生活。昔の写真はそのまま出してるのに、今の映像はぼかしてもらってるのを見た時に、正直「ああはなりたくない」と思った。

会社は譲ったそうだけど、株持っとくとか、不動産買っとくとか上手くやればわあんな生活送らなくて済んだんだろうなぁ。

+7

-2

-

468. 匿名 2024/03/04(月) 11:35:56

今は長生きすることもリスクの時代だからね。平均寿命よりも長く、90歳、95歳と生きてしまった方が悲惨な貧乏生活になる。

特にこれからは年金支給額も減らされ、税金も高くなり、介護や生活保護も今のように受けられるか不透明な時代に突入する。

50年後になってから、「もっと若いうちから投資とか節約とか真剣に取り組んでおけば良かった」と後悔しても手遅れだから、今のうちからできることはやっておきましょうってこと。+7

-1

-

469. 匿名 2024/03/04(月) 11:39:24

金が史上最高値更新 1グラム1万1093円に 初の1万1000円台突入

国内の金の販売価格の代表的な指標となる田中貴金属工業の小売価格が4日、先週末(1万905円)より188円高い、1グラムあたり1万1093円となり、過去最高値を更新した。

2023年12月4日の1万928円以来、2カ月ぶりの最高値更新となった。+4

-0

-

470. 匿名 2024/03/04(月) 11:40:21

>>459

投資信託売買するときは約定まで2日のタイムラグがあるんだよ+16

-1

-

471. 匿名 2024/03/04(月) 11:41:26

>>15

ケチくさいけど、宝くじ1枚買うくらちの気分で成長枠で500円だけ積立ててみた。

+11

-0

-

472. 匿名 2024/03/04(月) 11:49:17

新社会人になるので新NISA始めようと考えてます。

本屋に新NISAの本がいっぱい並んでるから1冊買おうと思ったけど何を買えばいいのかわからなくて…

おすすめの本とかありますか?

+3

-2

-

473. 匿名 2024/03/04(月) 12:09:09

>>470

ありがとうございます。

そうなんですね!

利益が出てる時に売却しても

実際はどうなるか分からないって事ですかね。(;´д`)

ガクッと損益になっちゃってたらショックー💦

+6

-0

-

474. 匿名 2024/03/04(月) 12:15:25

>>14

素晴らしいです。お友達になりたいです。

よろしくお願いいたします。+2

-2

-

475. 匿名 2024/03/04(月) 12:17:06

老後、サ高住に入ること考えてますか?

孤独が怖いから考えています。+7

-0

-

476. 匿名 2024/03/04(月) 12:19:23

>>459

投資信託は売却タイミングはリアルタイムが出来なくて売却額は予想して

おおざっぱに捉えるしかありませんね。

+14

-1

-

477. 匿名 2024/03/04(月) 12:21:07

>>472

おすすめの本は特にないけどKindle unlimitedなら980円で読み放題だから、対象の本を片っ端から読んでみたらいいと思う

私はそれとYouTube見まくって勉強した+9

-0

-

478. 匿名 2024/03/04(月) 12:29:16

小倉優子、スリムオルカンとスリムS&P500を買うも、「イーマクシス」が読めず

タレントの小倉優子が自身のYouTubeチャンネルで、iDeCoに入り、スリムオルカンとスリムS&P500を半々ずつ買っていることを明らかにしました。

NISAはやらないのにiDeCoはやる理由について、動画では言及されていません。

また、投資対象としてスリムオルカン100%ではなく、スリムオルカンとスリムS&P500を半々ずつ買う理由についても、やはり動画では言及されていません。+4

-2

-

479. 匿名 2024/03/04(月) 12:42:53

今日も半導体目覚ましかったですね、まさに押し目待ちに押し目なし+4

-0

-

480. 匿名 2024/03/04(月) 12:47:25

>>468

私は100歳まででお金シミュレーションしてる

試算ではまだ余るはずなんだけど

最大の変動要因は健康状態+4

-1

-

481. 匿名 2024/03/04(月) 12:47:41

>>79

新NISA以前の投信だけどデメリットもある。

気分的なデメリット。

自分の労働収入よりも何倍も早く資産が増えていて複雑な気持ちになること。+7

-0

-

482. 匿名 2024/03/04(月) 12:52:20

>>459

一度用語とかの説明を読んでおいた方がいいかも

検索すると色々出てくるよ![ETF&投資信託の売買価格が決まるタイミングっていつ? | 東証マネ部!]() ETF&投資信託の売買価格が決まるタイミングっていつ? | 東証マネ部!money-bu-jpx.com

ETF&投資信託の売買価格が決まるタイミングっていつ? | 東証マネ部!money-bu-jpx.com常に価格が変動する金融商品。できるだけ値下がりしたタイミングで買い、値上がりしたタイミングで売りたいものだが、売買の注文をした時点で価格が決まるとは限らないよう

+5

-1

-

483. 匿名 2024/03/04(月) 12:53:42

>>475

サ高住もいろいろ

私は年取ってからまで、中学生みたいな集団の人間関係でこじれるのは嫌なので

普通の賃貸のように、住民の交流がほぼないのがいい

施設職員とかいなくていい

生存確認は機械にやってもらいたい+23

-0

-

484. 匿名 2024/03/04(月) 12:58:01

>>481

確かに

労働のモチベーションの維持が難しいw+7

-1

-

485. 匿名 2024/03/04(月) 13:07:56

YouTuberのナスビーさんも、配当収入が月に何十万円も貰えるようになってからは、会社の仕事なんて全くやる気にならなかったと告白してるもんね。人間の心理って意外と単純なのかもしれない。+8

-1

-

486. 匿名 2024/03/04(月) 14:50:53

>>475

要介護になったら、入るかも。

今ほど、自宅にヘルパーさんに来て貰うのも難しくなりそうだし。

+7

-1

-

487. 匿名 2024/03/04(月) 15:06:19

NISAとかiDeCoとか国が推し進めてるけど、違う方向から見たら、少子化対策を政治が諦めてるから、老後は個人でなんとかしてね!ってことなんだよね?

+13

-0

-

488. 匿名 2024/03/04(月) 15:38:02

ヤバイとわかっていて行動しない人が大半だからやばいんだよね。

派遣社員とか非正規の人も同様。

もう正社員は無理だとわかっているなら起業したり、投資したりして金に働いてもらえばいい。+5

-5

-

489. 匿名 2024/03/04(月) 16:28:20

近所のちんまい郵便局の室長さん、よく行くから顔見知りなんだけどNISA勧められた。

顔を突き合わせて銘柄教えてくれたりするみたいだから、月1000円からまずはお試しでやってみようかなぁ。+6

-0

-

490. 匿名 2024/03/04(月) 16:35:02

>>27

それ待ってたらいつまでたっても買えないからもう買っちゃった~。+9

-1

-

491. 匿名 2024/03/04(月) 19:40:43

>>472

477さんが書いてるけどAmazonやdマガジン等のサービスに入ってるならまずそこから見てみては?

本屋で新NISAって書いてあってパラパラめくって読みやすそうなのを買ってみてもいいと思うよ〜

インデックス積立やってる人に人気なのは、故山崎元さんの本とかかな+4

-0

-

492. 匿名 2024/03/04(月) 19:45:43

>>489

ゆうちょとか銀行は、糞商品多いから辞めた方が良いけどね。

NISA口座って一つしか作れないし。

+6

-2

-

493. 匿名 2024/03/04(月) 21:10:23

今年からeMAXIS Slim S&P500に月10万積立をはじめた初心者です。

今日S&P500年末目標を5400に引き上げとニュースになっていましたが、この機会に成長投資枠でも投資したほうがいいのでしょうか?

今後株価が下がった時に投資をしたほうが良いのか悩んでいます。アドバイスよろしくお願いします。+1

-0

-

494. 匿名 2024/03/04(月) 21:14:44

>>492

それと、手数料(信託報酬)高いんじゃないの、とか思う

(自分はSBIだから、実際にゆうちょがどうなのか全然知らないけど)+4

-2

-

495. 匿名 2024/03/04(月) 21:32:37

ゆうちょ見たことなかったから見てみた

127本くらいなのかな

2位がバランスファンドなんだね![独身女性の資産形成について語ろうPart4【株式投資・NISA・iDeCo】]()

+5

-0

-

496. 匿名 2024/03/04(月) 21:43:11

個別株だけ趣味の範囲でやってる。今は株高だから当面は放置。動きが鈍い銘柄だけちょこちょこ利確したり損切りしたり。+5

-1

-

497. 匿名 2024/03/04(月) 21:47:01

>>493

余剰資金がどれくらいあるかにもよると思います。ベストなタイミングを見極めるのは難しいので、機械的にこつこつ積み立てるのがメンタルによいと思います。+3

-0

-

498. 匿名 2024/03/04(月) 22:47:52

楽天SOXなんてものができてたのね。手数料に惹かれて注文しちゃった笑+3

-1

-

499. 匿名 2024/03/04(月) 22:54:41

>>492

>>494

って言いますよね。

だけど、慣れるために一年くらいやってみようかなと。

おじいちゃんが絶対上がる銘柄知ってるから教えてあげるって言うんだけど、そんなこと言っていいのかしらね?(⌒-⌒; )+3

-2

-

500. 匿名 2024/03/04(月) 23:02:13

1800万円を最速で埋めるのがベストらしいんですが・・初心者に月30万は怖い。+7

-1

- 1

- 2

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

991コメント2023/10/23(月) 19:09

独身女性の資産形成について語ろうPart2【株式投資・NISA・iDeCo】

-

![]()

665コメント2023/12/12(火) 17:49

独身女性の資産形成について語ろうPart3【株式投資・NISA・iDeCo】

-

![]()

344コメント2023/07/10(月) 20:43

独身女性の資産形成について語ろう【株式投資・NISA・iDeCo】

-

![]()